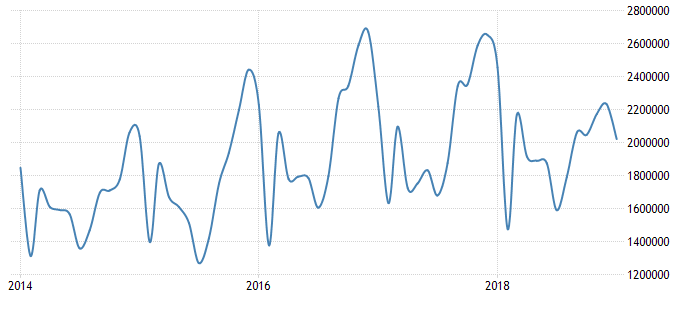

Jako hlavní indikátor utahování šroubů v Číně, který má z mého pohledu vysokou vypovídací složku, jsou místní prodeje aut. Čína je největším automobilovým trhem na světě a právě stimulace ekonomiky skrz navýšení výroby a prodejů vždy zafungovala jako obrana proti recesi. Zvlášť v roce 2009, kdy se v Číně trh takřka zdvojnásobil, zatímco ve vyspělém světě prudce klesal. Když tedy vidíme v posledních 5 měsících meziroční propad průměrně o 15 %, je třeba se mít na pozoru. Tento propad totiž znamená 400 000 automobilů měsíčně, které naráz nejsou vyrobeny a prodány, což je velikost trhu srovnatelná s Německem a Itálií dohromady!

Vývoj prodejů aut v Číně (měsíčně):

Na exportech Německa a Japonska, jejichž ekonomiky rázem přestaly růst, už je tento trend znát. Euro ani japonský jen by však neměly být případným dalším ochlazením poznamenané. Přece jen je Německo součástí celé evropské měnové unie a japonská měna stále slouží jako bezpečný přístav, který by případně zrušil negativní dopad na JPY. Navíc ani euro ani japonský jen už nemají téměř žádný prostor k poklesu úrokových sazeb a nemají tak jak odradit kupující.

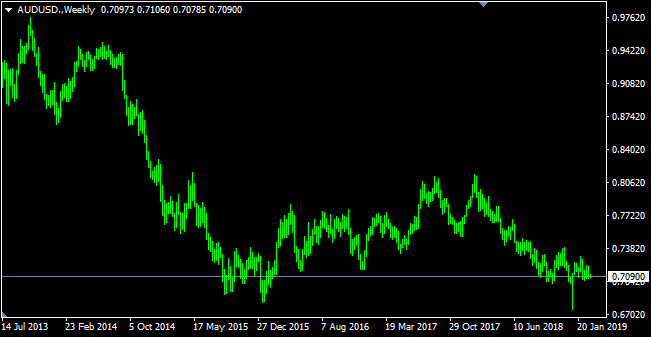

Z úvahy můžeme vynechat také měnový pár USD/CNY, který je až příliš administrativně stanovován a navíc jej většina brokerů nenabízí. Z dostupných aktiv k obchodování mi zbývá australský dolar, ropa a měď.

Vývoj měnového páru AUD/USD (týdenní graf – W1):

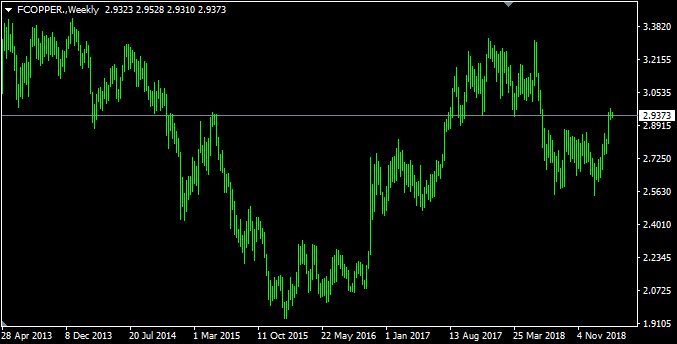

Austrálie je na vývozu uhlí, železné rudy a dalších komodit do Číny přímo závislá. Je proto téměř jisté, že náznaky recese v Číně by poslaly australský dolar níže. Na druhou stranu je měnový pár AUD/USD už nyní relativně nízko, nejde tedy o jistotu, protože prostor k oslabení už není tak velký jako před několika lety. V podobné situaci se nachází ropa, která by čínskou recesí ztratila hlavního tahouna růstu poptávky a z nynějších 55 USD za barel (WTI) by se poroučela níže. Pokles ale nemusí být nijak velký, protože už nyní je cena ropy pro mnoho členů kartelu OPEC na spodní hranici snesitelnosti. Měď mi z daných rovnic vychází zdaleka nejlépe pro spekulaci či hedging výrazného zpomalení čínské ekonomiky. Čína je jejím zdaleka největším konzumentem i importérem a ve srovnání s minulými roky se měď stále drží relativně vysoko pro krátký prodej.

Nutno dodat, že ani případná obchodní dohoda se Spojenými státy nemusí negativní trend v Číně zvrátit. Problémy s kumulací dluhů a šedým financováním jsou v Číně strukturálně zakořeněné a víceméně se několik let čeká, kdy vyplují na povrch. Efekt Donalda Trumpa je v tomto nastavení pouze urychlujícím prvkem, nikoliv jediným problémem, který se dá vyřešit podpisem na americko-čínské dohody.

Vývoj ceny mědi (týdenní graf – W1):

Tomáš Raputa

Analytický tým FXstreet.cz

Zdroje: MT4, tradingeconomics.com, Reuters