Měl to být další rok v zelených číslech. Naznačovala to většina lednových prognóz, které se však často neliší od věštění z křišťálové koule. Jenže po prvním kvartálu se akcie nacházejí v zóně medvědího trhu a ostatní investice na tom nejsou o nic lépe.

Válka v Íránu vyhnala zejména ceny ropy. Nejdřív přišel šok, pak se do ceny propsaly první naděje na rychlé vyřešení konfliktu a teď už barel ropy zase stojí více než 100 dolarů.

Akciový index S&P 500 za poslední měsíc odepsal přes sedm procent. Podobně vypadá i jeho prozatímní letošní skóre. Oproti předchozím rokům jde tak o jasný útlum, přesto investoři, zdá se, zatím na válku nereagují tak negativně, jak by mohli.

V porovnání s momentem, kdy americký prezident minulý rok rozpoutal celní válku, trhy reagují rezervovaně. S&P 500 se tehdy během čtyř dní propadl o 12 procent.

Index strachu a hamižnosti americké CNN teď hlásí hodnotu 11, je tedy v pozici extrémních obav. Když Trump loni v dubnu započal celní válku, měl index hodnotu 3.

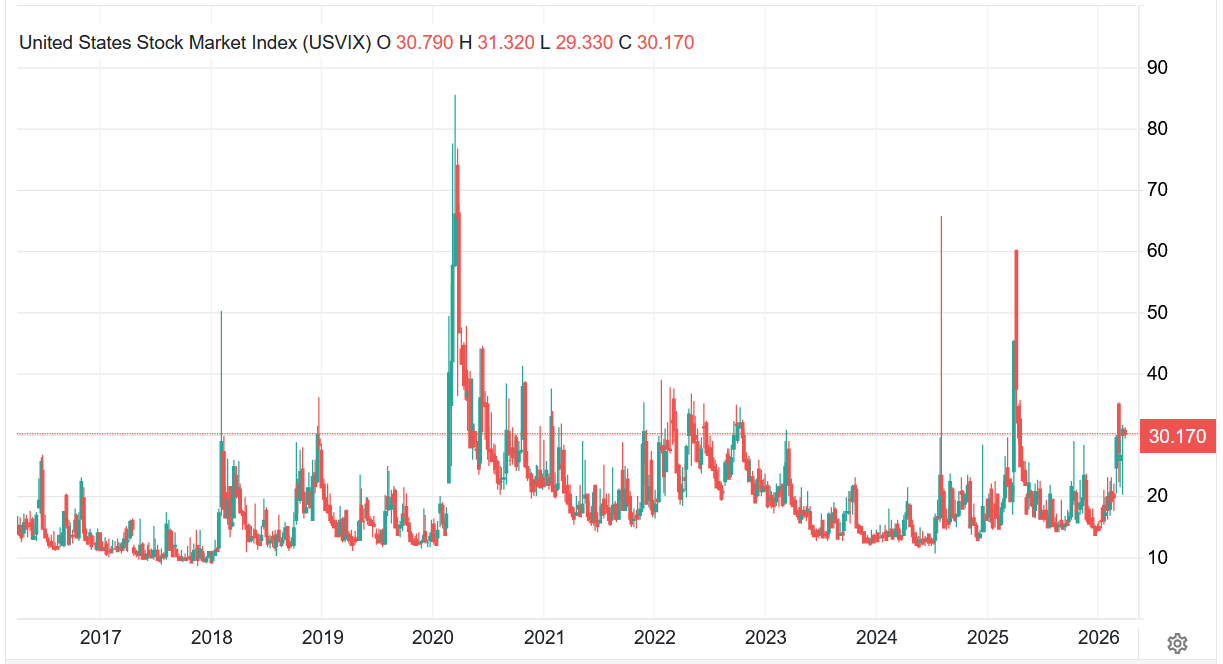

Ještě větší prostor pro další paniku pak ukazuje samotný index volatility VIX. Ten překročil hodnotu 30. Když však začala Trumpova celní válka, přesáhl padesátku. Na začátku covidu byl VIX nad hodnotou 60.

Vývoj indexu volatility VIX (týdenní graf – W1):

Spíše než samotná válka v Íránu může investory nadále děsit reakce, s jakou přispěchají centrální banky v čele s Fedem. Před konfliktem se očekávalo, že americká centrální banka bude sazby dál opatrně snižovat. I vzhledem k chystané rošádě na pozici předsedy Fedu.

Jenže teď se sentiment úplně otáčí. Skokové snižování je ze hry a za sazební stagnaci budou nakonec investoři ještě rádi. Začalo se už totiž mluvit o tom, že Fed začne sazby dokonce zase zvyšovat.

Pravděpodobnost scénáře, že Fed letos zvýší sazby, podle CNBC poprvé přesáhla 50 procent.

Filip Kalčák