Ticker Tape by TradingView

reklama

reklama

reklama

reklama

Čím dříve začnete na důchod spořit, tím lépe pro vás

Pokud jste se ještě otázkou spoření na důchod nezačali vůbec zabývat anebo pokud již o této otázce uvažujete, ale zatím jste si ještě spořit nezačali, měli byste zbystřit pozornost. Jsou faktory, které v této záležitosti ovlivnit nemůžete, existují ale také faktory, kterými své finančně zajištěné stáří můžete ovlivnit velmi výrazně. Do první skupiny patří zejména fakt, že podle naprosté většiny odborných studií je současný státní systém důchodového zabezpečení v Česku dlouhodobě neudržitelný s tím, že je přítomna velmi vysoká pravděpodobnost hraničící téměř s jistotou, že státní důchody budou v budoucnosti výrazně nižší než dnes.

Český důchodový systém, jak je v Evropě dobrým zvykem, je tzv. systémem průběžným (pay-as-you-go), což znamená, že dnešním důchodcům skrze státní rozpočet hradí důchodové dávky dnešní pracující. Jelikož se bude dle aktuálních demografických trendů počet pracujících obyvatel v dlouhodobém horizontu výrazně snižovat a naopak počet občanů v důchodovém věku prudce narůstat, bude relativně silně klesat podíl počtu pracujících na počtu důchodců. S tím se bude účet stávajícího penzijního systému dostávat do stále většího a neudržitelného deficitu, což bude mít dříve či později za následek, že se budou státní důchodové dávky výrazně snižovat. Pokud nebudou chtít dnešní pracující občané po odchodu do penze zaznamenat výrazné snížení kvality života, nezbude jim nic jiného, než si začít individuálně spořit, aby výpadek části státního důchodu vyrovnali.

Je tedy evidentní, že pokud nechceme v důchodovém věku spadnout do finančních problémů, musíme si sami spořit. Otázka pak zní: Kdy bych měl tedy se spořením ideálně začít? Tím se dostáváme do druhé skupiny faktorů, kterými můžeme naše finančně zajištění stáří ovlivnit.

Odpověď na tuto otázku je velice jednoduchá. Se spořením na důchod bychom měli začít co nejdříve, ideálně ještě dnes. Čas má totiž pro střadatele velkou hodnotu a to z toho důvodu, že v otázce spoření, resp. investování hraje klíčovou roli tzv. složené úročení neboli fakt, že v průběhu času vyděláváme “úroky z úroků.” Čím déle spoříme, tím více se dosažené investiční výnosy dále zhodnocují. S narůstajícím časem přitom tento efekt výrazně narůstá a to tzv. exponenciálně.

Ukažme si to na jednoduchém příkladu.

Řekněme, že si dnes uložíme v rámci spoření 1000 korun při ročním zhodnocení ve výši 4 %. Za rok budeme mít na účtu 1040 korun (=1000*(1+0,04)). Když při stejném ročním zhodnocení necháme tento kapitál pracovat další rok, kolik peněz budeme mít na konci druhého roku naspořeno? Ne, opravdu to nebude 1080 korun, bude to o něco více, neboť v druhém roce se nám 4 % zhodnocuje také 40-korunový výnos z prvního roku. Proto budeme mít na konci druhé roku na účtu 1081,60 korun (=1040*(1+0,04)=1000*(1+0,04)^2)). Jedna koruna a 60 haléřů je v tomto případě “úrokem z úroků”, kdy se peníze vydělané v prvním roce dále zhodnocovaly. Možná vám to nepřijde jako nějaký závratný bonus, je třeba si nicméně uvědomit, že s rostoucím časem se efekt složeného úročení exponenciálně zvyšuje, což znázorňuje následující graf:

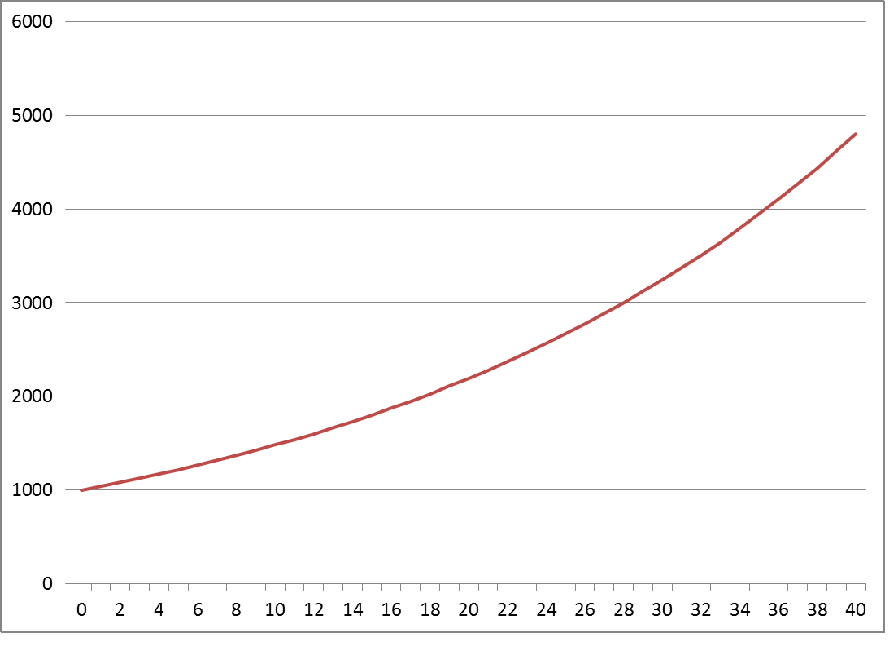

Vývoj hodnoty investované tisícikoruny při ročním výnosu 4 % a 40-letém investičním horizontu

Na grafu je jasně patrné, že sklon křivky se postupně zvyšuje, což můžeme přeložit tak, že úroky se v průběhu času neustále čím dál tím více samy zhodnocují, vývoj celkového zhodnocení není lineární, ale exponenciální. Po dvaceti letech činí hodnota investice 2191 korun, výnos tedy činí 1191 korun, což je relativně k počáteční tisícikorunové investici celkový výnos ve výši 119 %. Za dalších dvacet na konci 40-letého investičního horizontu činí hodnota investice 4801 korun, výnos tedy činí 3801 korun, což je relativně k počáteční tisícikorunové investici celkový výnos ve výši 380 %. Je to tedy daleko více než dvojnásobek zhodnocení po prvních dvaceti letech, neboť výnosy vydělané v prvních dvaceti letech se v druhých dvaceti letech ještě dále výrazně zhodnotily.

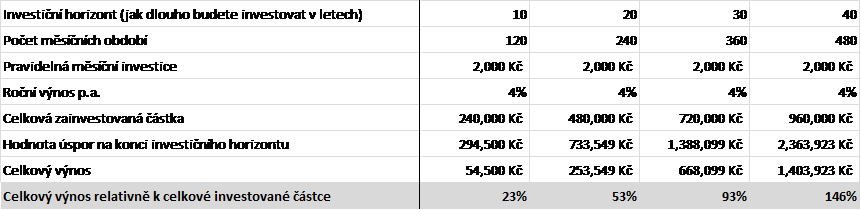

380% celkový výnos po čtyřiceti letech je sice pěkný, ovšem výsledných 4801 korun by nás v důchodovém věku rozhodně finančně nezachránilo. Proto je třeba investovat pravidelně, ideálně každý měsíc určitou konstantní částku, která zásadním způsobem neovlivní váš stávající rodinný rozpočet, ale na druhou stranu nebude také příliš nízká. Následující tabulka podrobně ukazuje zhodnocení pravidelné měsíční investice ve výši dvou tisíc korun, kterou si budeme spořit s ročním zhodnocením 4 %:

Zhodnocení pravidelné měsíční investice ve výši dvou tisíc korun na různých časových horizontech

Opět vidíme, že celkový výnos neroste v čase lineárně, nýbrž exponenciálně, neboť působí již zmiňované složené úročení, když se jednou dosažené výnosy dále v čase zhodnocují. Pokud budeme investovat deset let, celkový výnos relativně vzhledem k celkové investované částce bude činit 23 %. Pokud budeme investovat dvacet let, celkový výnos nebude dvojnásobný ve výši 46 %, ale dokonce 53 %. Tento efekt složeného úročení se v čase exponenciálně zvyšuje, což ve finále znamená, že pokud budeme pravidelně každý měsíc investovat dva tisíce po dobu čtyřiceti let, celkový výnos bude činit velmi solidních 146 %. Za čtyřicet let jsme celkem zainvestovali 960 tisíc korun, celková hodnota úspor bude se blížit dvěma a půl milionům korun a celkový výnos dosáhne téměř jednoho a půl milionu.

Jak vidíte, čas hraje při spoření na důchod jednoznačně proti vám. Čím dříve si spořit začnete, tím lépe pro vás. Efekt složené úročení bychom také mohli nazvat železný zákon investování. Je to opravdu mocný faktor, jenž jednoznačně ukazuje, že byste, ať jste v jakémkoliv věku, neměli se začátkem spoření na důchod vůbec otálet, ale naopak se postavit tomuto problému čelem a začít si spořit ideálně ještě dnes.

Michal Stupavský, investiční stratég Conseq Investment Management a. s.

Klíčová slova: Peníze | Koruna | Kapitál | Zhodnocení | Investice | Investování | Výnos | Pravděpodobnost | Investovat | Conseq | Graf | Investiční | Management | Státní rozpočet | ROCE | Investment | Zajištění | Investiční stratég | Výnosy | Conseq Investment Management | Složené úročení |

Čtěte více

-

ČEZ zítra zdražuje lidem energie jen měsíc od posledního zdražení. Nejde letos o poslední zdražení – na podzim domácnosti čeká cenový šok, inflace může atakovat úroveň 20 %

Od zítřka ČEZ opět zdražovat. Největší tuzemský dodavatel elektřiny domácnostem, kterým končí fixace, zvedne cenu od 1. srpna, a to na všech tarifech – nejčastěji zhruba o 10 procent. Přitom zdražil také pro období od 1. července. -

ČEZ: Změny v dozorčí radě a ve výboru pro audit

Energetická společnost ČEZ včera na valné hromadě schválila několik personálních změn. -

ČEZ ztratil 175 miliard korun své hodnoty od doby, kdy vláda v půli května poslala do Sněmovny „lex ČEZ“. Kabinet jde proti vlastním poslancům i vlastním legislativním expertům

Vláda se zjevně rozhodla znárodnit klíčové části energetického podniku ČEZ hodně na sílu. Tak moc na sílu, že je připravena jít i přes odpor poslanců vládních stran nebo před nesouhlas legislativních expertů pětikoalice. Naplní-li se záměr vlády, může to po třiceti letech znamenat faktický zánik kapitálového trhu v Česku. Zejména by se ale jednalo o akt, který i vládní legislativci označují za vyvlastnění. Definitivně by tak došlo k pohřbení základních prvků, na nichž se v Česku od počátku 90. let buduje tržní ekonomika: tedy funkčního kapitálového trhu, a hlavně nedotknutelnosti soukromého vlastnictví. -

ČEZ zveřejnil cenu za Gas Distribution. Činila 8,19 mld. Kč, což je v souladu s naším očekáváním

ČEZ dnes v rámci výsledkového reportu zveřejnil pořizovací cenu za akvizici distributora plynu Gas Distribution, kterou dokončil v polovině letošního ledna. Kupní cena činila 8,19 mld. Kč. To je v souladu s naším očekáváním, když jsme predikovali hodnotu transakce do rozmezí 7 – 9 mld. Kč. I podle dnes zveřejněných čísel se domníváme, že Gas Distribution je nezadluženou společností, resp. operující s marginálním dluhem. -

ČEZ zveřejnil pozvánku na valnou hromadu, rozhodný den pro dividendu stanoven na 5. června

ČEZ v pozvánce na valnou hromadu zveřejnil rozhodný den pro uplatnění práva na letošní dividendu. Rozhodný den byl stanoven na 5. června 2026. Akcie ČEZu se tak na pražské burze budou naposledy obchodovat s nárokem na dividendu 42 Kč 3. června 2026. Dividenda je splatná 3. srpna 2026. -

ČEZ zveřejní výsledky za tři čtvrtletí roku

Energetická společnost ČEZ dnes zveřejní výsledky hospodaření za tři čtvrtletí letošního roku. Analytici předpovídají, že si firma meziročně polepší. Důvodem je podle nich vyšší cena, kterou si společnost zajistila za vyrobenou elektřinu na velkoobchodním trhu, v číslech se naopak příliš nepromítnou dopady pandemie koronaviru. -

ČEZ zvýšil výhled EBITDA na letošní rok, na windfall tax zaplatil už přes 20 mld.

Akcionáři ČEZ mohou být se zveřejněním výsledků hospodaření spokojeni. Společnost ve čtvrtek zveřejnila překonání odhadu EBITDA i upraveného čistého zisku. Management pro letošek zvýšil výhled EBITDA, při ponechání výhledu na čistý zisk. Jaký je potenciál jeho dosažení? Nejen to se dozvíte již nyní v našem videu. -

ČEZ: Zvyšujeme cílovou cenu z 1044 Kč na 1150 Kč, doporučení měníme ze stupně "redukovat" na "držet"

V nové analýze na akcie společnosti ČEZ zvyšujeme v základním scénáři cílovou cenu z úrovně 1044 Kč na 1150 Kč. Zároveň v kontextu plánované transformace ČEZu přinášíme alternativní scénář s valuací v rozmezí 1359 – 1474 Kč, když separátně oceňujeme výrobní a zákaznický segment společnosti. Doporučení zvyšujeme ze stupně „redukovat“ na „držet“. -

ČEZ: Zvyšujeme cílovou cenu z 834 Kč na 1044 Kč, doporučení snižujeme z "držet" na "redukovat"

V nové analýze na akcie společnosti ČEZ zvyšujeme cílovou cenu z úrovně 834 Kč na 1044 Kč, zároveň snižujeme doporučení ze stupně „držet“ na „redukovat“. -

ČEZ: 2Q25: Pozitivní vliv konsolidace společnosti GasNet

Hlavní rozdíl očekávaných výsledků za 2Q25 bude proti loňsku konsolidace akvizice společnosti GasNet. Ten nebyl za stejné období předchozího roku součástí konsolidačního celku. Podle našich projekcí bude ČEZ reportovat zisk EBITDA na úrovni 30,5 mld. CZK (+5,8 % y/y) a čistý zisk 5,0 mld. CZK (-34 % y/y). Odhady za 1H25 jsou 57 %, respektive 66 % celoročních cílů. Vzhledem k tomu, že druhá polovina roku bývá slabší předpokládáme, že management ČEZu bude konzervativní a své celoroční cíle potvrdí. -

Čím hůře, tím lépe. Pokud dnes v Americe „padne“ cifra nižší než 75 000, „nakopne“ na to nejen tamní akcie, ale i zlato, českou korunu – a zlevní to benzín či naftu v ČR

Dnes nastává zase jeden z těch pozoruhodných, neintuitivních dní, kdy v zásadě platí, že čím hůře, tím lépe. Ve 14:30 středoevropského času v USA zveřejní srpnová data z tamního trhu práce. Čím pesimističtější obrázek čísla poskytnou, tím ovšem lépe pro akcie, nejen americké. A vlastně třeba i pro zlato. A pro českou korunu. A pro českou inflaci i ceny pohonných hmot či třeba elektroniky v ČR. -

Čím je mutant z Jihoafrické republiky nebezpečný pro dolar? Prosinec by mohl být testem pro dolarovou rally

Podle Světové zdravotnické organizace je zatím předčasné tvrdit, že průběh nového kmene viru je horší než u viru Delta. K takovému závěru je třeba několika týdnů. Pak bude víceméně jasné, s čím má svět co do činění a jak je nový virus odolný vůči vakcíně. Pokud hovoříme o nakažlivosti, pak v Jihoafrické republice došlo k prudkému skoku ve výskytu. To znamená, že další typ covidu se snadněji přenáší z člověka na člověka. -

Čím viac trhu, tým horšia demografia. Čo s tým?

Nedávno som dostal otázku, že čo si myslím, že trh nevyrieši. Vzhľadom na to, že sa v rámci mojich postov na xPuls ven... -

Čím výš euro stoupá, tím je opatrnější

Všechno je relativní. Zatímco inflace už finanční trhy tolik nezajímá – zaměřují se na recesi, pro politiky zůstává prioritou. Donald Trump neustále kritizuje demokraty za vysokou inflaci. Musíme připustit, že republikán má v něčem pravdu – ceny v letech 2022 a 2023 skutečně prudce stouply. Ale sliby bývalého prezidenta, že je sníží na úroveň zrnka písku, nejsou příliš věrohodné. -

Čína

Čínska centrálna banka PBOC aktuálne zvýšila základné úrokové sadzby... Depozitná úroková sadzba bol... -

Čína

Čínska centrálna banka PBOC zvýšila m... -

Čína

Čínska centrálna banka PBOC oficiálne potvrdzuje, že zvýšila povinné minimálne rezervy o 50 bp... -

Čína

PBOC navršuje povinné minimálne rezervy o 50 bázických bodov...s platnosťou od 29.11..... -

Čína

Čínska centrálna banka PBOC opäť zvyšuje povinné minimálne rezervy o 50 bp s platnosťou o... -

Čína

Čína dnes opäť navršuje povinn&a...

Forex - doporučené články:

Co je FOREX?

Základní informace o finančním trhu FOREX. Forex je obchodování s cizími měnami (forex trading) a je zároveň největším a také nejlikvidnějším finančním trhem na světě.

Forex pro začátečníky

Forex je celosvětová burzovní síť, v jejímž rámci se obchoduje se všemi světovými měnami, včetně české koruny. Na forexu obchodují banky, fondy, pojišťovny, brokeři a podobné instituce, ale také jednotlivci, je otevřený všem.

1. část - Co to vlastně forex je?

FOREX = International Interbank FOReign EXchange. Mezinárodní devizový trh - jednoduše obchodování s cizími měnami - obchodování se směnnými kurzy.

VIP zóna - Forex Asistent

Nabízíme vám jedinečnou příležitost stát se součástí týmu elitních obchodníků FXstreet.cz. Ve spolupráci s předními úspěšnými obchodníky jsme pro vás připravili unikátní VIP skupinu (speciální uzavřená sekce na webu), až doposud využívanou pouze několika profesionálními tradery, a k tomu i exkluzivní VIP indikátory, doposud úspěšně používané pouze k soukromým účelům. Nyní se vám otevírá možnost stát se součástí této VIP skupiny, díky které získáte jedinečné know-how pro obchodování na forexu, výjimečné VIP indikátory, a tím také náskok před drtivou většinou ostatních účastníků trhu.

Forex brokeři - jak správně vybrat

V podstatě každého, kdo by chtěl obchodovat forex, čeká jednou rozhodování o tom, s jakým brokerem (přeloženo jako makléř/broker nebo zprostředkovatel) by chtěl mít co do činění a svěřil mu své finance určené k obchodování. Velmi rád bych vám přiblížil problematiku výběru brokera, rozdíl mezi jednotlivými typy brokerů a v neposlední řadě uvedu několik příkladů nejznámějších z nich.

Forex robot (AOS): Automatický obchodní systém

Snem některých obchodníků je obchodovat bez nutnosti jakéhokoliv zásahu do obchodu. Je to pouhá fikce nebo reálná záležitost? Kolik z nás věří, že "roboti" mohou profitabilně obchodovat? Na jakých principech fungují?

Forex volatilita

Forex volatilita, co je volatilita? Velmi užitečným nástrojem je ukazatel volatility na forexu. Grafy v této sekci ukazují volatilitu vybraného měnových párů v průběhu aktuální obchodní seance.

Forex zůstává největším trhem na světě

V dnešním článku se podíváme na nejnovější statistiky globálního obchodování na forexu. Banka pro mezinárodní vyrovnání plateb (BIS) totiž před pár týdny zveřejnila svůj pravidelný tříletý přehled, ve kterém detailně analyzuje vývoj na měnovém trhu. BIS je označována jako "centrální banka centrálních bank". Je nejstarší mezinárodní finanční organizací a hraje klíčovou roli při spolupráci centrálních bank a dalších institucí z finančního sektoru. Dnešní vzdělávací článek sice nebude zcela zaměřen na praktické informace z pohledu běžného tradera, ale i přesto přinese zajímavé a důležité poznatky.

Nejnovější články:

Vzdělávací články

Stvořil elitní klub, kde Ameriku obral o 65 miliard. Madoff řídil největší Ponzi dějin

Akcie, dolar, bitcoin, zlato, ropa: Začíná to!

Historická data, kde je získat, jak připojit svého data providera do MultiCharts a proč je budeme potřebovat? (4. díl)

Jak obchodují profíci: Fibonacci trading - systém úspěšných traderů

Burza v LA chtěla sesadit Wall Street. Místo ropných obchodů dnes místem duní basy

Ošidil hosty v restauraci a pak obral Ameriku o miliony. Nápad na obří podvod dostal Ponzi náhodou

Po plném vstupu pravidel MiCA v platnost v celé Evropě přichází eToro s nabídkou 5% cashbacku v akciích za převod kryptoměn

Stáhnutí a orientace v platformě, kde budeme pracovat a tvořit obchodní roboty - Multicharts (3. díl)

Červen 2026 byl pro klienty VIP zóny FXstreet.cz další ziskový měsíc

Chamtivost a strach: Největší cenové pohyby na finančních trzích (červen 2026)

Stvořil elitní klub, kde Ameriku obral o 65 miliard. Madoff řídil největší Ponzi dějin

Akcie, dolar, bitcoin, zlato, ropa: Začíná to!

Historická data, kde je získat, jak připojit svého data providera do MultiCharts a proč je budeme potřebovat? (4. díl)

Jak obchodují profíci: Fibonacci trading - systém úspěšných traderů

Burza v LA chtěla sesadit Wall Street. Místo ropných obchodů dnes místem duní basy

Ošidil hosty v restauraci a pak obral Ameriku o miliony. Nápad na obří podvod dostal Ponzi náhodou

Po plném vstupu pravidel MiCA v platnost v celé Evropě přichází eToro s nabídkou 5% cashbacku v akciích za převod kryptoměn

Stáhnutí a orientace v platformě, kde budeme pracovat a tvořit obchodní roboty - Multicharts (3. díl)

Červen 2026 byl pro klienty VIP zóny FXstreet.cz další ziskový měsíc

Chamtivost a strach: Největší cenové pohyby na finančních trzích (červen 2026)

Denní kalendář událostí

V USA týdenní statistický bulletin API

V USA inflační očekávání University of Michigan

V USA spotřebitelská důvěra University of Michigan

V USA mzdový cenový index

V Kanadě hrubý domácí produkt (HDP)

V eurozóně index CPI

V Japonsku tisková konference BoJ

V Japonsku rozhodnutí o úrokové sazbě

V Japonsku index CPI

V USA žádosti o podporu v nezaměstnanosti

V USA týdenní statistický bulletin API

V USA inflační očekávání University of Michigan

V USA spotřebitelská důvěra University of Michigan

V USA mzdový cenový index

V Kanadě hrubý domácí produkt (HDP)

V eurozóně index CPI

V Japonsku tisková konference BoJ

V Japonsku rozhodnutí o úrokové sazbě

V Japonsku index CPI

V USA žádosti o podporu v nezaměstnanosti

Tradingové analýzy a zprávy

FCA upozorňuje na několik nelegálních brokerů a společností

Komodity: Ceny ropy díky naději na vyřešení konfliktu na Blízkém východě klesají

Křetínského EP Group se dostala mezi 500 největších firem na světě

Pražská burza dnes oslabila, dolů ji tlačily akcie KB, Erste i ČEZ

Forex: Dolar se před rozhodnutím Fedu o sazbách drží poblíž pětitýdenního maxima

Forex: Koruna mírně oslabila k euru a stagnovala k dolaru

Swingové obchodování etherea 28.7.2026

Swingové obchodování GBP/JPY 28.7.2026

Forex sentiment 28.7.2026

Swingové obchodování EUR/USD 28.7.2026

FCA upozorňuje na několik nelegálních brokerů a společností

Komodity: Ceny ropy díky naději na vyřešení konfliktu na Blízkém východě klesají

Křetínského EP Group se dostala mezi 500 největších firem na světě

Pražská burza dnes oslabila, dolů ji tlačily akcie KB, Erste i ČEZ

Forex: Dolar se před rozhodnutím Fedu o sazbách drží poblíž pětitýdenního maxima

Forex: Koruna mírně oslabila k euru a stagnovala k dolaru

Swingové obchodování etherea 28.7.2026

Swingové obchodování GBP/JPY 28.7.2026

Forex sentiment 28.7.2026

Swingové obchodování EUR/USD 28.7.2026

Blogy uživatelů

Krvavé úterý na asijských trzích: Co sráží index KOSPI o 11 % za jediný den?

-59% zľava! $20,000 za €29!

Co se děje 5 minut před špatným obchodem?

Příběh Nike: Jak se z prodeje bot z kufru auta stala světová sportovní ikona

INVESTIČNÍ GLOSA: Výstřel o 500 % a titul čínského krále. Co se to děje kolem CXMT?

Ropa aj dlhopisy rastú, čoho sa trh obáva?

Nick Leeson a Barings Bank: Co mohou prop tradeři získat z chyb jednoho tradera

Nedělní příprava: Dolarový index + hlavní měnové páry

Je pokles akcií Netflixu konečný, nebo ještě nekončí?

Proč padají jihokorejské akcie a co ovlivňuje Samsung a SK Hynix

Krvavé úterý na asijských trzích: Co sráží index KOSPI o 11 % za jediný den?

-59% zľava! $20,000 za €29!

Co se děje 5 minut před špatným obchodem?

Příběh Nike: Jak se z prodeje bot z kufru auta stala světová sportovní ikona

INVESTIČNÍ GLOSA: Výstřel o 500 % a titul čínského krále. Co se to děje kolem CXMT?

Ropa aj dlhopisy rastú, čoho sa trh obáva?

Nick Leeson a Barings Bank: Co mohou prop tradeři získat z chyb jednoho tradera

Nedělní příprava: Dolarový index + hlavní měnové páry

Je pokles akcií Netflixu konečný, nebo ještě nekončí?

Proč padají jihokorejské akcie a co ovlivňuje Samsung a SK Hynix

Forexové online zpravodajství

Denní shrnutí: Trhy omezují poklesy při čekání na Fed

Kladné hodnoty indexů na americké burze. Technologie však prohlubují ztráty

France vyzývá Palantir, trh reaguje

Frankfurtská burza zakončila úterý v zelených hodnotách

Erste Group Bank: Citi zvyšuje cílovou cenu na 138 EUR ze 126 EUR

Projekce hospodaření Erste Group za 2Q 2026

Americká ekonomika ve 2. čtvrtletí možná zrychlila

USA: Index výrobní aktivity richmondského Fedu v červenci na 5 b. při očekávání 6 b.

Pražská burza částečně korigovala včerejší růst

Wall Street se obchoduje smíšeně, technologické tituly oslabují

Denní shrnutí: Trhy omezují poklesy při čekání na Fed

Kladné hodnoty indexů na americké burze. Technologie však prohlubují ztráty

France vyzývá Palantir, trh reaguje

Frankfurtská burza zakončila úterý v zelených hodnotách

Erste Group Bank: Citi zvyšuje cílovou cenu na 138 EUR ze 126 EUR

Projekce hospodaření Erste Group za 2Q 2026

Americká ekonomika ve 2. čtvrtletí možná zrychlila

USA: Index výrobní aktivity richmondského Fedu v červenci na 5 b. při očekávání 6 b.

Pražská burza částečně korigovala včerejší růst

Wall Street se obchoduje smíšeně, technologické tituly oslabují

Odborné kurzy a semináře

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Naposledy čtené:

Forexové online zpravodajství

Ranné zhrnutie (31.08.2022)

Kladné hodnoty indexů na americké burze. Technologie však prohlubují ztráty

Patria Finance a ČSOB rozšiřují nabídku korunově zajištěných ETF

Přehled dění na americkém trhu dne 14. července 2026

Makro: Podnikatelská důvěra Francie zůstává od prosince víceméně stabilní

Proč je AI hrozbou pro klima, ale zároveň výhodným obchodním artiklem?

Graf dňa - US500 (19.07.2021)

Iron Condor: strategie pro netrendující trhy

„Tapering“ přijde podle očekávání, Fed ale může trhy překvapit sazbami

France vyzývá Palantir, trh reaguje

Ranné zhrnutie (31.08.2022)

Kladné hodnoty indexů na americké burze. Technologie však prohlubují ztráty

Patria Finance a ČSOB rozšiřují nabídku korunově zajištěných ETF

Přehled dění na americkém trhu dne 14. července 2026

Makro: Podnikatelská důvěra Francie zůstává od prosince víceméně stabilní

Proč je AI hrozbou pro klima, ale zároveň výhodným obchodním artiklem?

Graf dňa - US500 (19.07.2021)

Iron Condor: strategie pro netrendující trhy

„Tapering“ přijde podle očekávání, Fed ale může trhy překvapit sazbami

France vyzývá Palantir, trh reaguje

Blogy uživatelů

Konfirmační zkreslení

Krvavé úterý na asijských trzích: Co sráží index KOSPI o 11 % za jediný den?

CoT report: Způsob, jak obchodovat jako velcí hráči?

Dva roky na forexu aneb co vás všechno může potkat a neminout

Kde se tisknout peníze nedají?

Praktická ukázka: O (ne)falešném průrazu

Kdo má na forexovém trhu největší sílu?

Bitcoin na měsíčním maximu: Kdy přijde tvrdý náraz?

Elliottova vlnová teorie pro měnové páry EUR/USD, GBP/CHF a EUR/GBP

Výhľad forex tradera na EUR/CAD, USD/JPY a GBP/AUD

Konfirmační zkreslení

Krvavé úterý na asijských trzích: Co sráží index KOSPI o 11 % za jediný den?

CoT report: Způsob, jak obchodovat jako velcí hráči?

Dva roky na forexu aneb co vás všechno může potkat a neminout

Kde se tisknout peníze nedají?

Praktická ukázka: O (ne)falešném průrazu

Kdo má na forexovém trhu největší sílu?

Bitcoin na měsíčním maximu: Kdy přijde tvrdý náraz?

Elliottova vlnová teorie pro měnové páry EUR/USD, GBP/CHF a EUR/GBP

Výhľad forex tradera na EUR/CAD, USD/JPY a GBP/AUD

Vzdělávací články

Začněte si vydělávat tradingem pomocí této jednoduché metody

Komodity – kompletní průvodce komoditním trhem

Historická data, kde je získat, jak připojit svého data providera do MultiCharts a proč je budeme potřebovat? (4. díl)

Jednoduché obchodní systémy (část 5.)

Inflačně-pandemický rok 2021 - analytické shrnutí

Členové VIP zóny FXstreet.cz v květnu 2026 byli opět v zisku

Pokročilá struktura Price Action (5. díl)

Seriál o ETF: Čistá hodnota jmění neboli Net Asset Value (díl 6.)

3 způsoby, jak zlepšit řízení pozic

Y3S: krypto-natívna prop firma, ktorá stavila na jednoduchosť, férové pravidlá a lokálne zázemie

Začněte si vydělávat tradingem pomocí této jednoduché metody

Komodity – kompletní průvodce komoditním trhem

Historická data, kde je získat, jak připojit svého data providera do MultiCharts a proč je budeme potřebovat? (4. díl)

Jednoduché obchodní systémy (část 5.)

Inflačně-pandemický rok 2021 - analytické shrnutí

Členové VIP zóny FXstreet.cz v květnu 2026 byli opět v zisku

Pokročilá struktura Price Action (5. díl)

Seriál o ETF: Čistá hodnota jmění neboli Net Asset Value (díl 6.)

3 způsoby, jak zlepšit řízení pozic

Y3S: krypto-natívna prop firma, ktorá stavila na jednoduchosť, férové pravidlá a lokálne zázemie

Tradingové analýzy a zprávy

Index DAX - Intradenní výhled 21.1.2020

Euro oslabuje kvůli obavám o ekonomiku eurozóny

Index NASDAQ 100 (CME) (NQ) - Intradenní výhled 11.11.2024

CAC 40 - Intradenní výhled 26.5.2026

Trump za první rok ve funkci vydělal přes miliardu dolarů na kryptoměnách

Řecký dominoefekt může vyvolat bilionové ztráty

Čínský prezident se sešel se zástupci byznysu

Forex: Long příležitost na AUD/CAD?

Index spekulativního sentimentu 16.8.2022

Ropa WTI - Intradenní výhled 9.1.2018

Index DAX - Intradenní výhled 21.1.2020

Euro oslabuje kvůli obavám o ekonomiku eurozóny

Index NASDAQ 100 (CME) (NQ) - Intradenní výhled 11.11.2024

CAC 40 - Intradenní výhled 26.5.2026

Trump za první rok ve funkci vydělal přes miliardu dolarů na kryptoměnách

Řecký dominoefekt může vyvolat bilionové ztráty

Čínský prezident se sešel se zástupci byznysu

Forex: Long příležitost na AUD/CAD?

Index spekulativního sentimentu 16.8.2022

Ropa WTI - Intradenní výhled 9.1.2018

Témata v diskusním fóru

EUR/USD

Index S&P 500 se opět posunul výše a má pod sebou kulatý support

Eurodolar - Chat

Price Action Trading Jakuba Hodana

Akciový index krvácí. Je toto konec AI bubliny?

Realné výsledky

Akciové indexy

AMP (Global) zkušenosti 2023?

EURNZD

Praktická ukázka: Hodně dlouhé čekání na odprodej

EUR/USD

Index S&P 500 se opět posunul výše a má pod sebou kulatý support

Eurodolar - Chat

Price Action Trading Jakuba Hodana

Akciový index krvácí. Je toto konec AI bubliny?

Realné výsledky

Akciové indexy

AMP (Global) zkušenosti 2023?

EURNZD

Praktická ukázka: Hodně dlouhé čekání na odprodej

reklama