Ticker Tape by TradingView

reklama

reklama

reklama

reklama

Důchod: spořte a investujte. Hlavní je začít včas.

Martin Řezáč, předseda AKAT ČR

Pohled na důchodový věk se s časem mění. Dříve bylo nepsaným pravidlem, že se o seniory staraly vlastní děti. I to samo o sobě motivovalo mít více dětí, a samozřejmě také vytvořit si dostatečné rezervy na stáří. Životní standard se po odchodu na tzv. „výminek“ sice snížil, ale stačilo to pro důstojný život. Až komunistický stát zavedl důchodový systém založený na státní penzi. Dnešní důchodci tak očekávají, že jim důstojný penzijní život zabezpečí stát.

Průběžný důchodový systém vychází z principu, že lidé v produktivním věku ze svých daní platí důchody seniorů a očekávají, že jejich důchody zase zajistí budoucí generace. Mohlo by to hezky fungovat, ovšem jen za předpokladu růstu populace. A zde je jádro problému: populace naopak klesá, a tím i přísun prostředků do systému. Nezadržitelně se tak blížíme ke stavu, kdy ve státní kase na důchody prostě nebude dostatek prostředků. Ani posunování věku odchodu do důchodu a další spíše kosmetické změny parametrů nic neřeší. Reforma je sice nevyhnutelná, ale zároveň je politicky velmi nepopulárním tématem, a tak se do ní nikdo nehrne.

Nemovitost jako uchovatel hodnoty

Obzvláště v Čechách platí vlastní nemovitost za záruku poklidného života ve stáří. Podnájem není u rodin příliš oblíbený, tím spíš, když uváží, že se nájem často vyrovná splátce hypotéky. Když člověk po dvaceti, třiceti letech splatí hypotéku, uleví se mu, přibude disponibilních prostředků z měsíční výplaty a zároveň ho v penzi nečeká placení podnájmu.

Vlastní nemovitost je považována za základ. Stále častěji je ovšem skloňován i pojem investiční nemovitost, tedy nemovitost určená k pronájmu. Tato přináší výnos v podobě nájemného, na druhou stranu ne každý má na pořízení nemovitosti několik milionů, a splácení případné hypotéky pak znamená dodatečný náklad v podobě úroků. Nehledě na to, že současné našponované ceny rezidenčních realit koupi rozhodně nenahrávají. Nemovitost navíc není příliš likvidní investice a je třeba se o ni starat. Pro běžnou domácnost, která řeší zajištění na stáří, tak není příliš vhodnou alternativou.

Češi jsou konzervativní investoři

Nejrozšířenějším nástrojem spoření na důchod je doplňkové penzijní spoření, které nahradilo penzijní připojištění. Staré penzijní fondy se změnily ve fondy transformované, které musejí ze zákona garantovat každoročně nezáporný výnos, a proto investují výhradně konzervativně. Důsledkem jsou bohužel nízké výnosy, které sotva pokryjí inflaci. Investoři mohli přestoupit do nově vzniklých účastnických fondů, které tuto povinnost nemají a jsou tak výrazně flexibilnější. Zde mohou v závislosti na vztahu k riziku zvolit jednu z investičních strategií – konzervativní, vyváženou nebo dynamickou. I tady Češi stále spíše preferují jistotu – tři pětiny z nich investují do konzervativních fondů, kde zhodnocení je obdobné jako u transformovaných fondů. Největším lákadlem tak zůstává státní podpora, daňové úlevy a možná podpora zaměstnavatele.

Prostřednictvím fondů si v ČR ke konci 3. čtvrtletí 2019 již odkládá na stáří 4,445 milionů lidí. V účastnických fondech přibližně 1,1 milionu osob. V doplňkovém penzijním spoření si Češi v průměru spoří 782 korun a zaměstnavatelé přispívají v průměru 887 korun. V transformovaných fondech je průměrný vklad střadatele 688 korun a zaměstnavatele 824 korun. (Zdroj: Asociace penzijních společností)

Investiční fondy jako další krok

Zvolit si investiční strategii na základě osobního vztahu k riziku umožňuje také investování prostřednictvím podílových fondů, které může být při dlouhodobém investičním horizontu považováno za způsob spoření na důchod. Za vložené peníze dostanete tzv. podílové listy, které můžete zase kdykoliv prodat. Likvidita je jedním z velkých pozitiv tohoto nástroje, navíc lze vybírat ze široké nabídky od konzervativních až po agresivní akciové fondy, které dokáží vložené prostředky výrazně zhodnotit, ovšem za určitého rizika ztráty. Fondy nicméně investují do širokého portfolia cenných papírů s různou rizikovostí a díky této diverzifikaci riziko takové ztráty eliminují. Zaměstnávají řadu analytiků a portfolio manažerů, kteří mají k dispozici mnohem větší objem informací, než jaký může mít průměrný individuální investor.

Nejvýraznější část investovaných prostředků nesou fondy smíšené, které investují často do konzervativních státních dluhopisů v kombinaci s rizikovějšími instrumenty, jako jsou akcie či korporátní dluhopisy. Z 537 mld korun, investovaných ve fondech kolektivního investování bylo téměř 35 % umístěno právě ve smíšených fondech. Přibližně čtvrtina spravovaných aktiv je v dluhopisových fondech a pětina v čistě akciových. Pro porovnání třeba v USA je přibližně 54 % prostředků alokováno v akciových fondech, což je oproti českému trhu více než 2,5násobně více.

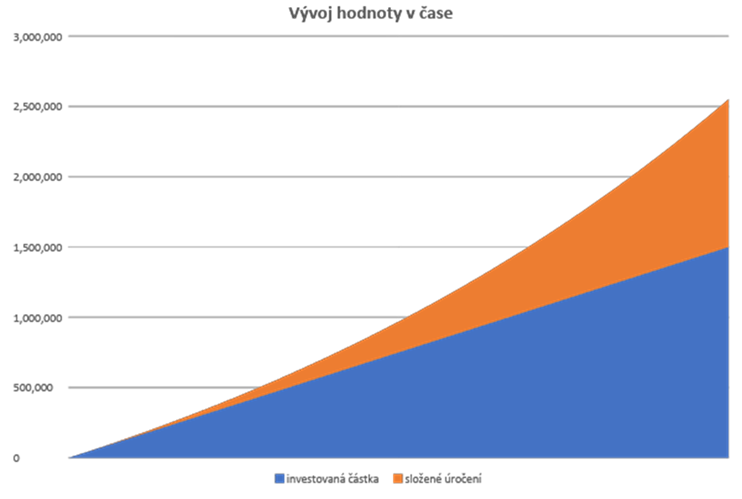

Investiční fondy lze už považovat za způsob investování, který je vhodný pro jakéhokoli investora, včetně těch drobných. Investovat lze už od malých částek, a pokud jde o zajištění na penzi, důležitá je pravidelnost a především včasnost. Čas hraje totiž velkou roli a to z důvodu tzv. složeného úročení neboli faktu, že v průběhu času vyděláváme “úroky z úroků.” Čím déle spoříme či investujeme, tím více se dosažené investiční výnosy dále zhodnocují. S narůstajícím časem přitom tento efekt výrazně - exponenciálně narůstá.

Vždy je však důležité hlídat, aby investice byla u finanční instituce, která je regulovaná a dohlížená Českou národní bankou. Jejich seznam lze najít na webu České národní banky. Poslední dobou se objevují podvodné nabídky, které se tváří jako fondy kolektivního investování, ale nedodržují žádnou regulaci a nepodléhají žádnému dohledu. Takovýmto investicím, ať už slibují jakýkoliv výnos, by se měl každý investor zdaleka vyhnout.

Modelový příklad: měsíční úložka 5 tis. Kč, horizont 25 let a průměrný roční výnos 4% p.a.

Klíčová slova: Peníze | USA | Investiční fondy | Rizika | Investujeme | Akcie | Akciové fondy | Zhodnocení | Investice | Investor | Investování | Likvidita | Finanční instituce | Portfolio | Riziko | Výnos | Banky | Dluhopisy | Investoři | Investovat | Penzijní fondy | Likvidní | Podpora | Fondy | Instrumenty | Investiční | Korporátní dluhopisy | Nemovitosti | Portfolia | P.A. | Ztráty | Zajištění | Výnosy | Spoření na důchod | Roční výnos | Daňové úlevy | AKAT | Střadatelé | AKAT ČR | Objem | Důchodový systém | Vlastní nemovitost | Úroky | Hypotéky | Důchod | Martin Řezáč | Předseda AKAT ČR | Předseda | Investujte | Úroky z úroků | Modelový příklad | Uchovatel hodnoty |

Čtěte více

-

Důchodci jsou vítězi letošní inflační krize, poraženými hlavně lékaři, sestry či učitelé. Vývoj životní úrovně důchodců letos překonává vývoj životní úrovně pracujících, kteří je platí, jako nikdy v historii

Česko čelí dramatickému propadu životní úrovně, jaký nepamatuje od svého vzniku roku 1993. Přesněji řečeno, pracující Česko. Důchodci nikoli. Za první letošní tři čtvrtletí vzrostly výdělky pracujících průměrně meziročně o 5,9 procenta, zatímco ovšem meziroční inflace v téže době činila 14,9 procenta. -

Důchodci letos výrazně porazí inflaci. Průměrná starobní penze vzroste o 4,4 procenta nad inflaci, což nemají ani pracovníci ČNB s inflační doložkou

Podle návrhu nařízení o valorizaci penzí, který dnes na svém webu zveřejnila vláda, by se průměrný starobní důchod měl od ledna 2023 navýšit o 825 korun. Průměrný důchod by měl činit přibližně 19 500 korun, jak vyplývá z podkladových materiálů, které k nařízení připravilo ministerstvo práce a sociálních věcí. -

Důchodci loni zchudli reálně nejvýrazněji za posledních více než deset let. Zvrátit to ještě může Ústavní soud

Starobní důchodci v loňském roce zchudli nejvýrazněji za posledních více než deset let. Poprvé od roku 2013 nastala situace, kdy roční změna starobních penzí nepřevýšila roční míru inflace, které jsou vystaveni právě senioři a kterou specificky Český statistický úřad měří (viz graf níže). Zatímco totiž se průměrný starobní důchod navýšil loni o 12,4 procenta, důchodcovská míra inflace činila 13,6 procenta (viz tabulka ČSÚ níže). Reálně si tak důchodci pohoršili o 1,2 procenta, tedy nejvýrazněji od roku 2012. -

Důchodci se letos dočkají ještě třetí valorizace, kvůli inflaci způsobené válkou na Ukrajině. Inflace je totiž tak rychlá, že by měly být splněny podmínky právě i pro druhou mimořádnou valorizaci

Inflace v Česku je nyní nejvýraznější od 90. let. Další impuls dostává v souvislosti s válkou na Ukrajině. „Sčítají“ se tak efekty pandemické inflace, která už sama o sobě byla citelná, a právě inflace válečné, která se převážně ještě teprve projeví. Výsledkem bude nečekaně silná dynamika růstu inflačního ukazatele, na jehož základě se ze zákona důchody valorizují. -

Důchodci se letos dočkají ještě třetí valorizace, připouští už i ministr Jurečka. Třetí valorizace by byla kvůli inflaci způsobené válkou na Ukrajině, inflace je totiž tak rychlá, že by měly být splněny podmínky právě i pro druhou mimořádnou valorizaci

Inflace v Česku je nyní nejvýraznější od 90. let. Další impuls dostává v souvislosti s válkou na Ukrajině. „Sčítají“ se tak efekty pandemické inflace, která už sama o sobě byla citelná, a právě inflace válečné, která se převážně ještě teprve projeví. Výsledkem bude nečekaně silná dynamika růstu inflačního ukazatele, na jehož základě se ze zákona důchody valorizují. -

Důchodci se spravedlivě hněvají, že letos přijdou průměrně o více než 7000 korun na penzích. Ekonomicky i sociálně však má záměr opodstatnění

Důchodci se letos v červnu nakonec dočkají citelně slabšího navýšení penzí, než na jaké by měli nárok, pokud by vláda v tomto týdnu nepředstavila nový – a ad hoc – způsob valorizačního výpočtu. Kabinet tím jen letos ušetří takřka dvacet miliard korun. Dvacet miliard korun, které měly jít důchodcům, avšak takto zůstanou eráru. Není to šťastné a právem to vyvolává určité pnutí ve společnosti. -

Důchodci si v příštím roce pohorší. Důchody mají stoupnout méně, než by odpovídalo inflaci

Penzisté se v příštím roce dočkají navýšení důchodu, které však podle všeho zaostane za celoroční průměrnou inflací. Ministerstvo práce a sociálních věcí dnes uvedlo, že průměrný důchod stoupne v roce 2025 na 21 094 korun, a to z letošní hodnoty 20 701 korun (viz graf MPSV níže). Obě čísla představují celoroční průměry. Jedná se tedy o navýšení o zhruba 1,9 procenta. Takový nárůst však podle všeho zaostane jak za letošní celoroční průměrnou inflací, tak za tou roku příštího. -

Důchodové změny a dopad na zaměstnání a podnikání

Zákonné důchodové změny značně znevýhodnily předčasné důchody přiznané od října. Rozdíl mezi řádným a předčasným důchodem se ještě více prohloubil. Jaký dopad bude toto opatření mít na pracovní trh a spoření na důchod? -

Důchodový systém hospodaří s přebytkem

„Letošní rok bude druhým v řadě, kdy důchodový systém bude hospodařit s přebytkem. Tohoto výsledku se podaří dosáhnout i přes výrazný růst výdajů na dávky důchodového pojištění. Díky nízké nezaměstnanosti a růstu mezd se totiž daří výrazně navyšovat příjmy důchodového systému,“ říká hlavní ekonom BHS Štěpán Křeček. -

Důchodový účet Česka padá letos do rekordního deficitu, který oproti loňsku narostl trojnásobně. Pokud Ústavní soud letos neposvětí snížení mimořádné valorizace penzí, bude deficit penzí ještě o dvacet miliard vyšší

Do historicky rekordního schodku se za první čtyři měsíce letoška dostal důchodový účet České republiky. Schodek důchodů činil ke konci dubna historicky zcela bezpříkladných 27,8 miliardy korun. -

Důchody budou kvůli rychlejší inflaci vyšší, než se dosud myslelo, a to o 805 korun. Valorizovaná složka se zvyšuje z necelých 460 na více než 505 korun

Inflace v ČR nečekaně rapidně zrychluje. Výrazněji, než se předpokládalo. Dramaticky zdražují například stavebniny, ale také ojetiny, pohonné hmoty, služby, jídlo v restauracích. Na podzim zdraží elektřina či plyn, ale také mnohé potraviny, roste cena nemovitostí i bydlení. Ale také stoupá třeba cena piva či tabáku. -

Důchody budou kvůli rychlejší inflaci vyšší, než se dosud myslelo. Valorizovaná složka se zvyšuje z necelých 460 na více než 500 korun, důchodci si v průměru tedy polepší o více než 800 korun

Inflace v ČR nečekaně rapidně zrychluje. Výrazněji, než se předpokládalo. Dramaticky zdražují například stavebniny, ale také ojetiny, pohonné hmoty, služby, jídlo v restauracích. Už od září a pak dále na podzim zdraží elektřina, roste cena nemovitostí i bydlení. Ale také stoupá třeba cena piva či tabáku a některých potravin. -

Důchody budou zase ještě vyšší. Valorizovaná složka se kvůli inflaci zvyšuje ze 460 na 500 korun, důchodci si v průměru tedy polepší o 800 korun

Česká národní banka zvýšila svůj odhad letošní inflace. Růst spotřebitelských cen ke konci letošního roku bude dosahovat až takřka k úrovni čtyř procent. Inflace je ovšem rychlejší, než se předpokládalo, už nyní. Dramaticky zdražují například stavebniny, ale také ojetiny, pohonné hmoty, služby, jídlo v restauracích. Na podzim zdraží elektřina, roste cena nemovitostí i bydlení. Ale také stoupá třeba cena piva či tabáku a některých potravin. -

Důchody se v roce 2022 zvýší suverénně rekordně, o zhruba 1500 korun, a to kvůli mimořádné druhé valorizaci. Posunutím odchodu do důchodu na 1. ledna 2022 lze penzi navýšit až o tisíce

V příštím roce dojde pravděpodobně k suverénně nejvýraznějšímu navýšení průměrného důchodu v celé historii ČR. Penzisté se dohromady dočkají navýšení orientačně o 1500 korun. Nejprve v lednu jim důchod v průměru naroste o zhruba 800 korun a pak nejspíše v červenci o dalších 700 korun. -

Důchody u Ústavního soudu: Experti už nejpozději od podzimu museli vědět, že inflace v lednu 2023 bude enormní, ba extrémní – nemohla být tedy takovým šokem, jak vláda nyní hlásá, aby zdůvodnila nutnost snížit loňskou mimořádnou valorizaci

Důchodci se loni v červnu nakonec dočkali citelně slabšího navýšení penzí, než na jaké by měli nárok, pokud by Fialova vláda v únoru 2023 nepředstavila nový – a ad hoc – způsob valorizačního výpočtu. Kabinet tím jen loni ušetřil takřka dvacet miliard korun. Dvacet miliard korun, které měly jít důchodcům, avšak takto zůstaly „eráru“. Zásah vlády napadlo opoziční hnutí ANO u Ústavního soudu, který jej v těchto dnech projednává. -

Duke Energy prodá své plynárenské aktivity v Tennessee společnosti Spire za 2,5 miliardy USD

Společnost Duke Energy oznámila, že uzavřela dohodu o prodeji své divize Piedmont Natural Gas v Tennessee společnosti Spire Inc. za 2,5 miliardy USD. Transakce zahrnuje přibližně 3 800 mil plynovodů pro distribuci a přenos plynu a zařízení na zkapalňování zemního plynu, které obsluhuje zhruba 200 000 zákazníků v oblasti Nashvillu. -

Dukovany: Dohoda Jihokorejců s Američany není dobrou zprávou pro český průmysl

Jedna zásadní překážka výstavby nových dukovanských jaderných bloků v jihokorejské režii je prý pryč. Alespoň to tvrdí ministr průmyslu Lukáš Vlček. V polovině ledna se totiž jihokorejský podnik KHNP a jeho mateřská společnost KEPCO dohodly s americkou společností Westinghouse na urovnání všech vzájemných právních sporů. Američané tedy už nezpochybňují oprávnění Jihokorejců používat technologii, kterou nabídli i v českém tendru. -

Dukovany, nebo Kocourkov? Česko může promarnit stovky miliard; více, než kolik mají nové Dukovany stát

Kontrakt na dostavbu dukovanské jaderné elektrárny se komplikuje. Nejen kvůli soudní stopce, ale i mizejícímu závazku na účast našeho průmyslu. Česko tak může promarnit stovky miliard. -

Dukovany v ohrožení, jihokorejský parlament totiž právě sesadil prezidenta. Favoritem na úřad je muž, který by Dukovany nejraději zarazil

Jihokorejský parlament právě nyní sesadil prezidenta Jun Sok-jola. Jde o bolehav i pro českou vládu a ČEZ. Jun Sok-jol, veliký zastánce výstavby nových jaderných bloků v Dukovanech právě v jihokorejské režii, poztrácel podporu dokonce i ve vlastních stranických řadách. Hned 204 poslanců 300členného jihokorejského parlamentu hlasovalo pro jeho konec. Na sesazení stačilo 200 hlasů. -

Dukovany v ohrožení. Tuto sobotu může padnout jihokorejský prezident, který je tlačil, na jeho místo se by se mohl dostat naopak jejich zavilý odpůrce

Tuto sobotu jihokorejský parlament dost možná sesadí tamního prezidenta, Jun Sok-jola. Favoritem předčasných voleb by pak byl opoziční lídr I Če-mjong z Demokratické strany. Ten říká, že cena za stavbu dukovanských jaderných bloků je podseknutá a že stavba bude mít vícenáklady. Zřejmě nemalé.

Forex - doporučené články:

Co je FOREX?

Základní informace o finančním trhu FOREX. Forex je obchodování s cizími měnami (forex trading) a je zároveň největším a také nejlikvidnějším finančním trhem na světě.

Forex pro začátečníky

Forex je celosvětová burzovní síť, v jejímž rámci se obchoduje se všemi světovými měnami, včetně české koruny. Na forexu obchodují banky, fondy, pojišťovny, brokeři a podobné instituce, ale také jednotlivci, je otevřený všem.

1. část - Co to vlastně forex je?

FOREX = International Interbank FOReign EXchange. Mezinárodní devizový trh - jednoduše obchodování s cizími měnami - obchodování se směnnými kurzy.

VIP zóna - Forex Asistent

Nabízíme vám jedinečnou příležitost stát se součástí týmu elitních obchodníků FXstreet.cz. Ve spolupráci s předními úspěšnými obchodníky jsme pro vás připravili unikátní VIP skupinu (speciální uzavřená sekce na webu), až doposud využívanou pouze několika profesionálními tradery, a k tomu i exkluzivní VIP indikátory, doposud úspěšně používané pouze k soukromým účelům. Nyní se vám otevírá možnost stát se součástí této VIP skupiny, díky které získáte jedinečné know-how pro obchodování na forexu, výjimečné VIP indikátory, a tím také náskok před drtivou většinou ostatních účastníků trhu.

Forex brokeři - jak správně vybrat

V podstatě každého, kdo by chtěl obchodovat forex, čeká jednou rozhodování o tom, s jakým brokerem (přeloženo jako makléř/broker nebo zprostředkovatel) by chtěl mít co do činění a svěřil mu své finance určené k obchodování. Velmi rád bych vám přiblížil problematiku výběru brokera, rozdíl mezi jednotlivými typy brokerů a v neposlední řadě uvedu několik příkladů nejznámějších z nich.

Forex robot (AOS): Automatický obchodní systém

Snem některých obchodníků je obchodovat bez nutnosti jakéhokoliv zásahu do obchodu. Je to pouhá fikce nebo reálná záležitost? Kolik z nás věří, že "roboti" mohou profitabilně obchodovat? Na jakých principech fungují?

Forex volatilita

Forex volatilita, co je volatilita? Velmi užitečným nástrojem je ukazatel volatility na forexu. Grafy v této sekci ukazují volatilitu vybraného měnových párů v průběhu aktuální obchodní seance.

Forex zůstává největším trhem na světě

V dnešním článku se podíváme na nejnovější statistiky globálního obchodování na forexu. Banka pro mezinárodní vyrovnání plateb (BIS) totiž před pár týdny zveřejnila svůj pravidelný tříletý přehled, ve kterém detailně analyzuje vývoj na měnovém trhu. BIS je označována jako "centrální banka centrálních bank". Je nejstarší mezinárodní finanční organizací a hraje klíčovou roli při spolupráci centrálních bank a dalších institucí z finančního sektoru. Dnešní vzdělávací článek sice nebude zcela zaměřen na praktické informace z pohledu běžného tradera, ale i přesto přinese zajímavé a důležité poznatky.

Nejnovější články:

Vzdělávací články

Očekávaná hodnota prop výzvy: Kdy se nákup challenge vyplatí?

VIP zóna FXstreet.cz v červenci 2026 byla pro klienty opět zisková

Léto v plném proudu, trhy také: Top 3 obchody traderů Fintokei na indexech a zlatě

Chamtivost a strach: Největší cenové pohyby na finančních trzích (červenec 2026)

Káva na rozcestí. Přinese rekordní úroda další pokles cen?

Stvořil elitní klub, kde Ameriku obral o 65 miliard. Madoff řídil největší Ponzi dějin

Akcie, dolar, bitcoin, zlato, ropa: Začíná to!

Historická data, kde je získat, jak připojit svého data providera do MultiCharts a proč je budeme potřebovat? (4. díl)

Jak obchodují profíci: Fibonacci trading - systém úspěšných traderů

Burza v LA chtěla sesadit Wall Street. Místo ropných obchodů dnes místem duní basy

Očekávaná hodnota prop výzvy: Kdy se nákup challenge vyplatí?

VIP zóna FXstreet.cz v červenci 2026 byla pro klienty opět zisková

Léto v plném proudu, trhy také: Top 3 obchody traderů Fintokei na indexech a zlatě

Chamtivost a strach: Největší cenové pohyby na finančních trzích (červenec 2026)

Káva na rozcestí. Přinese rekordní úroda další pokles cen?

Stvořil elitní klub, kde Ameriku obral o 65 miliard. Madoff řídil největší Ponzi dějin

Akcie, dolar, bitcoin, zlato, ropa: Začíná to!

Historická data, kde je získat, jak připojit svého data providera do MultiCharts a proč je budeme potřebovat? (4. díl)

Jak obchodují profíci: Fibonacci trading - systém úspěšných traderů

Burza v LA chtěla sesadit Wall Street. Místo ropných obchodů dnes místem duní basy

Denní kalendář událostí

V USA bude mít slovo prezident Donald Trump

V USA týdenní statistický bulletin API

V Kanadě Ivey index PMI

V USA průměrný hodinový výdělek

V USA míra nezaměstnanosti

V USA NFP report zaměstnanosti

V Kanadě míra nezaměstnanosti

V USA zásoby zemního plynu

V USA žádosti o podporu v nezaměstnanosti

V eurozóně maloobchodní tržby

V USA bude mít slovo prezident Donald Trump

V USA týdenní statistický bulletin API

V Kanadě Ivey index PMI

V USA průměrný hodinový výdělek

V USA míra nezaměstnanosti

V USA NFP report zaměstnanosti

V Kanadě míra nezaměstnanosti

V USA zásoby zemního plynu

V USA žádosti o podporu v nezaměstnanosti

V eurozóně maloobchodní tržby

Tradingové analýzy a zprávy

Forex: Dolar na trzích posiluje, japonský jen po intervenci ztrácí část zisků

Pražská burza sedmým růstem po sobě uzavřela na novém maximu nad 2805 body

Komodity: Ceny ropy rostou, investoři sledují vývoj kolem konfliktu na Blízkém východě

Forex: Koruna po zasedání bankovní rady ČNB oslabila k euru i dolaru

Swingové obchodování GBP/USD 6.8.2026

Forex sentiment 6.8.2026

ČNB úrokové sazby nezměnila, zhoršila výhled ekonomiky

5 událostí, které dnes stojí za pozornost

Swingové obchodování AUD/USD 6.8.2026

Swingové obchodování USD/JPY 6.8.2026

Forex: Dolar na trzích posiluje, japonský jen po intervenci ztrácí část zisků

Pražská burza sedmým růstem po sobě uzavřela na novém maximu nad 2805 body

Komodity: Ceny ropy rostou, investoři sledují vývoj kolem konfliktu na Blízkém východě

Forex: Koruna po zasedání bankovní rady ČNB oslabila k euru i dolaru

Swingové obchodování GBP/USD 6.8.2026

Forex sentiment 6.8.2026

ČNB úrokové sazby nezměnila, zhoršila výhled ekonomiky

5 událostí, které dnes stojí za pozornost

Swingové obchodování AUD/USD 6.8.2026

Swingové obchodování USD/JPY 6.8.2026

Blogy uživatelů

Dosáhne SpaceX do roku 2030 tržeb ve výši 1 bilionu dolarů?

Analýza DAX, Nasdaq, EUR/USD: Zlepšený sentiment poslal DAX na nová maxima

Praktické okénko: Bitcoin aktuálně jako spekulativní, nikoli investiční aktivum

Akcie Tesly na rozcestí: Výrobce aut, nebo startup?

Měnový pár EUR/AUD: Multitimeframe analýza (W1–H4)

Akciová analýza: Výsledky McDonald’s nepotěšily, ale ani neurazily. Jakou vizi společnost prezentovala?

Akcie Microsoftu zlomily 26 let starý rekord. Důvod překvapil i samotné investory

RebelsFunding: Príležitosť pre Vás je tu!

FOMO a kvartální výsledky: Jak vyhodnotit potenciál a riziko?

Proč v období ztrát nesahat do funkční strategie

Dosáhne SpaceX do roku 2030 tržeb ve výši 1 bilionu dolarů?

Analýza DAX, Nasdaq, EUR/USD: Zlepšený sentiment poslal DAX na nová maxima

Praktické okénko: Bitcoin aktuálně jako spekulativní, nikoli investiční aktivum

Akcie Tesly na rozcestí: Výrobce aut, nebo startup?

Měnový pár EUR/AUD: Multitimeframe analýza (W1–H4)

Akciová analýza: Výsledky McDonald’s nepotěšily, ale ani neurazily. Jakou vizi společnost prezentovala?

Akcie Microsoftu zlomily 26 let starý rekord. Důvod překvapil i samotné investory

RebelsFunding: Príležitosť pre Vás je tu!

FOMO a kvartální výsledky: Jak vyhodnotit potenciál a riziko?

Proč v období ztrát nesahat do funkční strategie

Forexové online zpravodajství

Širší index S&P 500 uzavírá čtvrteční seanci poklesem o -0,18 %

Denní shrnutí 🗽 Wall Street drží pozice navzdory slabosti paměťových čipů, ropa znovu zdražuje

Německá burza dnes bez výrazného pohybu, hlavní pozornost směřovala na kvartální reporty

Index Dow Jones se drží v červených úrovních

Datadog ve výsledcích za 2Q překonal očekávání, pozornost trhu ale poutá výhled na 2H

Kladný závěr na pražské burze

Akcie Moderny klesají navzdory úspěchu vakcíny mFlusiva 📉 Co čeká lídra trhu s mRNA vakcínami?

Pšenice pokračuje v korekci, klesla na nejnižší úroveň od 10. července 🚩 Sucho, El Niño a Černé moře zůstávají v centru pozornosti

Akcie týdne: Arista Networks – Technologie druhé ligy s výsledky první ligy

ČNB zasedání - komentář ekonoma J&T Banky Adama Ruschky

Širší index S&P 500 uzavírá čtvrteční seanci poklesem o -0,18 %

Denní shrnutí 🗽 Wall Street drží pozice navzdory slabosti paměťových čipů, ropa znovu zdražuje

Německá burza dnes bez výrazného pohybu, hlavní pozornost směřovala na kvartální reporty

Index Dow Jones se drží v červených úrovních

Datadog ve výsledcích za 2Q překonal očekávání, pozornost trhu ale poutá výhled na 2H

Kladný závěr na pražské burze

Akcie Moderny klesají navzdory úspěchu vakcíny mFlusiva 📉 Co čeká lídra trhu s mRNA vakcínami?

Pšenice pokračuje v korekci, klesla na nejnižší úroveň od 10. července 🚩 Sucho, El Niño a Černé moře zůstávají v centru pozornosti

Akcie týdne: Arista Networks – Technologie druhé ligy s výsledky první ligy

ČNB zasedání - komentář ekonoma J&T Banky Adama Ruschky

Odborné kurzy a semináře

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Naposledy čtené:

Forexové online zpravodajství

Nejhorší týden od světové ekonomické krize

Ranní shrnutí - trhy pod brutálním tlakem!

Zlato – Korekce na úrovni 1 300 USD

Analýza páru GBP/USD ze dne 31. května. Také index PCE působí proti dolaru

Technická analýza páru USD/JPY na 27. dubna 2023

Měnový pár NZD/USD se drží v neutrálním pásu

Viac dôvodov na optimizmus?

Nejlepší reálné obchody XTB minulého týdne

Swiss Life Select Investice roku 2025

Makro: Světová banka letos čeká jen mírné zlepšení globální ekonomiky

Nejhorší týden od světové ekonomické krize

Ranní shrnutí - trhy pod brutálním tlakem!

Zlato – Korekce na úrovni 1 300 USD

Analýza páru GBP/USD ze dne 31. května. Také index PCE působí proti dolaru

Technická analýza páru USD/JPY na 27. dubna 2023

Měnový pár NZD/USD se drží v neutrálním pásu

Viac dôvodov na optimizmus?

Nejlepší reálné obchody XTB minulého týdne

Swiss Life Select Investice roku 2025

Makro: Světová banka letos čeká jen mírné zlepšení globální ekonomiky

Blogy uživatelů

Elliottovy vlny: index S&P 500, USOIL, ZLATO, GERMAN DAX, EUR/USD, USD/TRY a GBP/USD

Téměř 100% zhodnocení účtu za den

Order book BID ASK

Binance coin opäť pálil mince a cena sa blíži finále

Market Scanner – Formace, Reporty a Webová aplikace

Dolar drtí konkurenci na 13měsíčním maximu: Začíná nová éra růstu?

Trh komodit aktuálně: propady cen na ropě, kakau i kávě

Dvojitý vrchol na GBP/AUD zafungoval, USD/JPY je v kľúčovej situácii a CAD/CHF ukazuje býčí potenciál

Nasdaq 100 - Analýza trendů a předpovědí pro rok 2024

Trhy sa otočili: silný dolár, pád akcií a Bitcoinu!

Elliottovy vlny: index S&P 500, USOIL, ZLATO, GERMAN DAX, EUR/USD, USD/TRY a GBP/USD

Téměř 100% zhodnocení účtu za den

Order book BID ASK

Binance coin opäť pálil mince a cena sa blíži finále

Market Scanner – Formace, Reporty a Webová aplikace

Dolar drtí konkurenci na 13měsíčním maximu: Začíná nová éra růstu?

Trh komodit aktuálně: propady cen na ropě, kakau i kávě

Dvojitý vrchol na GBP/AUD zafungoval, USD/JPY je v kľúčovej situácii a CAD/CHF ukazuje býčí potenciál

Nasdaq 100 - Analýza trendů a předpovědí pro rok 2024

Trhy sa otočili: silný dolár, pád akcií a Bitcoinu!

Vzdělávací články

Úvod do algoritmizace obchodních strategií (1. díl)

Komodity a měnový trh: OIL - ropa

Zbrusu nový seminář o robotickém tradingu

Stáhnutí a orientace v platformě, kde budeme pracovat a tvořit obchodní roboty - Multicharts (3. díl)

Forex zůstává největším trhem na světě

Nejpoužívanější indikátor na světě: 200denní klouzavý průměr (MA 200)

Investování do REIT: Dělení REITs podle typu nemovitostí – 1. část (3. díl)

5 tipů, jak používat obchodní strategie

Disciplína v obchodování - 1. část

Larry Williams: Jak obchodují nejlepší tradeři všech dob

Úvod do algoritmizace obchodních strategií (1. díl)

Komodity a měnový trh: OIL - ropa

Zbrusu nový seminář o robotickém tradingu

Stáhnutí a orientace v platformě, kde budeme pracovat a tvořit obchodní roboty - Multicharts (3. díl)

Forex zůstává největším trhem na světě

Nejpoužívanější indikátor na světě: 200denní klouzavý průměr (MA 200)

Investování do REIT: Dělení REITs podle typu nemovitostí – 1. část (3. díl)

5 tipů, jak používat obchodní strategie

Disciplína v obchodování - 1. část

Larry Williams: Jak obchodují nejlepší tradeři všech dob

Tradingové analýzy a zprávy

VIDEO: Technická analýza - Forex, komodity a akciové indexy - FXstreet.cz (16.4. - 20.4.2018)

FCA upozorňuje na několik nelegálních brokerů a společností

EU vyšetřuje šéfa ECB kvůli střetu zájmů

Aktuálně otevřené forex pozice 20.7.2018

Komodity: Ropa obnovila cenový propad, později ztráty zmírnila

Ropa WTI - Intradenní výhled 21.5.2021

Intradenní Price Action patterny na bitcoinu 11.10.2024

Ropa WTI - Intradenní výhled 17.9.2018

EU navrhuje sankce na čínské firmy, které pomáhají Rusku

Zemní plyn (NYMEX) - Intradenní výhled 26.10.2022

VIDEO: Technická analýza - Forex, komodity a akciové indexy - FXstreet.cz (16.4. - 20.4.2018)

FCA upozorňuje na několik nelegálních brokerů a společností

EU vyšetřuje šéfa ECB kvůli střetu zájmů

Aktuálně otevřené forex pozice 20.7.2018

Komodity: Ropa obnovila cenový propad, později ztráty zmírnila

Ropa WTI - Intradenní výhled 21.5.2021

Intradenní Price Action patterny na bitcoinu 11.10.2024

Ropa WTI - Intradenní výhled 17.9.2018

EU navrhuje sankce na čínské firmy, které pomáhají Rusku

Zemní plyn (NYMEX) - Intradenní výhled 26.10.2022

Témata v diskusním fóru

EUR/USD

Ostrovní státeček zbohatl na černém zlatu. Dnes má druhou nejsilnější měnu světa

Price Action Trading Jakuba Hodana

Eurodolar - Chat

Moje zkušenosti s News Tradingem

Jak obchodovat formace Double Top (M pattern) a Double Bottom (W pattern)

Trading with ReRe

Zajímavosti ze světa finančních trhů

Praktická ukázka: Dva odprodeje, které mě zachránily

Elliottova vlnová teorie pro měnové páry AUD/USD, NZD/USD a CAD/CHF

EUR/USD

Ostrovní státeček zbohatl na černém zlatu. Dnes má druhou nejsilnější měnu světa

Price Action Trading Jakuba Hodana

Eurodolar - Chat

Moje zkušenosti s News Tradingem

Jak obchodovat formace Double Top (M pattern) a Double Bottom (W pattern)

Trading with ReRe

Zajímavosti ze světa finančních trhů

Praktická ukázka: Dva odprodeje, které mě zachránily

Elliottova vlnová teorie pro měnové páry AUD/USD, NZD/USD a CAD/CHF

reklama