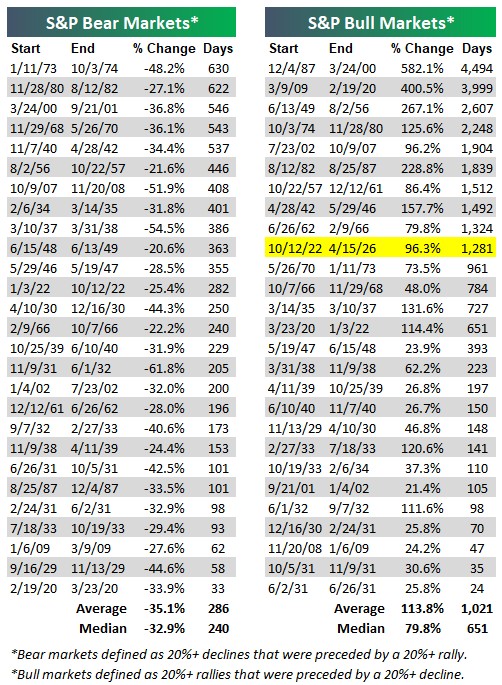

Skutečně, po poslední korekci indexu S&P 500 o 9,1 % (od konce ledna do konce března) trval návrat na nová maxima jen 11 obchodních seancí. V případech drawdownu indexu v intervalu 5–10 % jde o nejrychlejší zotavení za posledních 100 let. Pokud se má stávající býčí trh stát nejdelším v historii, musí zhodnocování pokračovat bez propadu o 20 % a více až do února 2035 (na grafu žlutě současný býčí trh od konce roku 2022).

Valuační poměry Forward P/E u subindexů S&P telekomunikačních služeb a IT propadly v podstatě na hodnotu blízkou samotnému indexu S&P 500 (zaokrouhleno kolem 20). Sektory IT a komunikačních služeb přitom představují 45 % kapitalizace indexu S&P 500 a 42 % budoucích odhadovaných zisků.

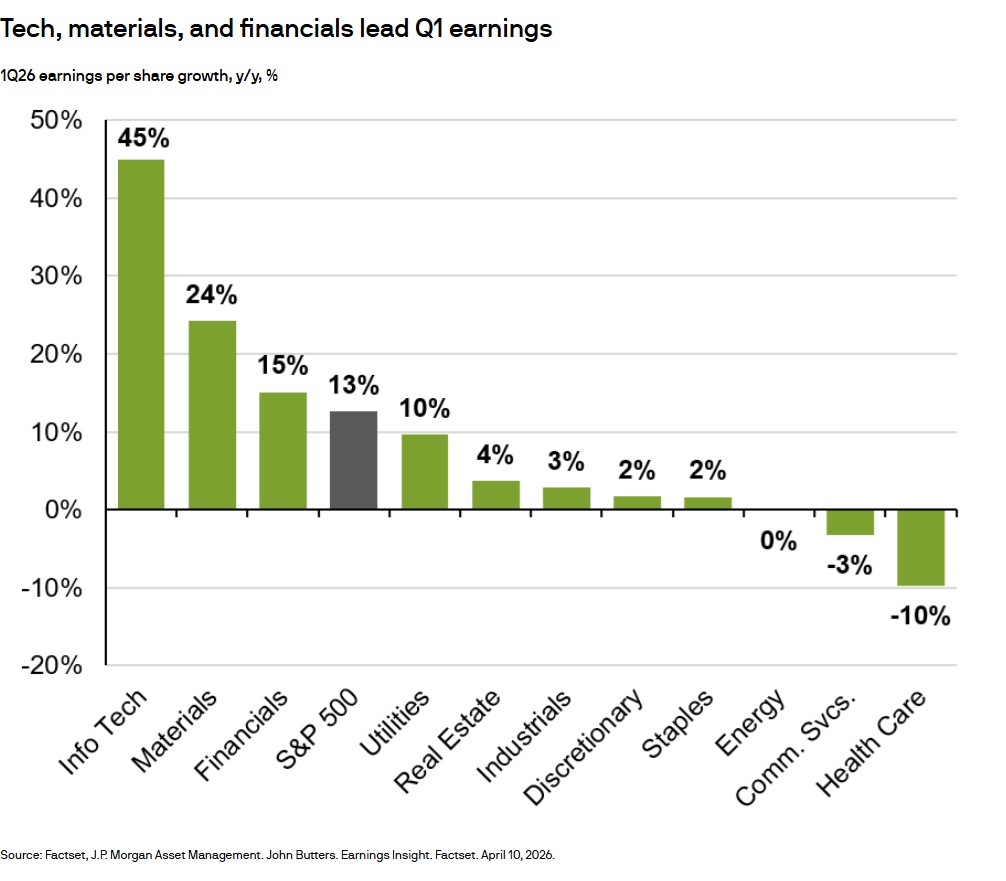

Globálně měly technologické firmy v porovnání s celkovým světovým akciovým trhem od počátku roku relativně jednu z nejhorších výkonností za posledních 50 let! Fundamentálně jsou na tom však stále velmi dobře, respektive jejich potenciál růstu se zvyšuje, a tak se IT sektor i samotný index jeví jako podhodnocený. Za první kvartál letošního roku by zisky technologických firem mohly meziročně růst o 45 %, což je o 10 % více než odhad z počátku roku. Zisky akcií skupiny „Mag 7“ (Nvidia, Microsoft, Alphabet, Meta, Amazon, Apple a Tesla) mají za uplynulé čtvrtletí meziročně vzrůst o 23 % a v dalších kvartálech dále akcelerovat.

Sektorový odhad růstu zisků za 1. kvartál:

Pro rok 2026 byl koncem minulého roku odhad růstu agregátních zisků v indexu S&P 500 kolem 15 %. V tuto chvíli se odhad pohybuje již kolem 18 %.

Periody zvýšené volatility často představují pro investory výzvu; objevuje se tendence zavírat pozice a čekat na uklidnění situace. Historie za posledních 30 let však ukazuje, že vynechání pouhých 10 nejlepších obchodních seancí dokáže snížit roční výnos až o polovinu. Tyto seance obvykle následují rychle po tržních propadech. Klouzavé průměry výnosů akciového trhu mají tendenci následovat meziroční změny v odhadech budoucích zisků. Pokud jsou tedy predikce budoucích zisků pozitivní, korekce podstatně snižují valuaci trhu.

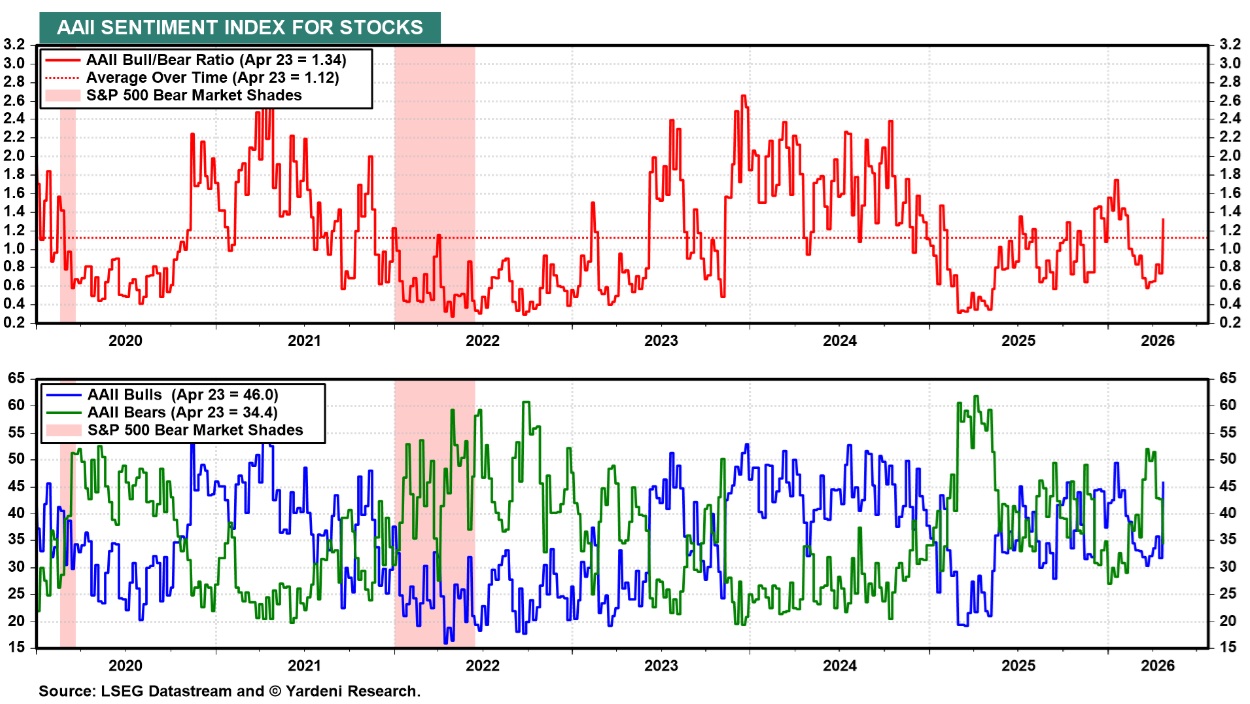

Po prudkém posílení ve stylu „V“ z lokálního minima březnové korekce vypadá trh krátkodobě technicky překoupený. Z hlediska sentimentu (dle poměrů jako AAII Bull/Bear nebo Schwab STAX index) je však situace stále jen mírně nadprůměrně pozitivní. Kontrariánsky vzato, k výraznější korekci bychom zřejmě museli zaznamenat vyšší hodnoty.

Sentiment AAII:

Forward P/E valuace indexu S&P 500 je 21,1. Pro srovnání, průměr po finanční krizi roku 2008 byl 21,6. Koncem 90. let byla klíčová sazba Fed funds (dnes 3,5–3,75 %) vyšší než současných 5,2 % a Forward P/E tehdy dosahovalo v průměru hodnoty 25. Tak či onak je vhodné být v každém okamžiku diverzifikován do nekorelovaných aktiv, trhů a strategií (long/short).

Závěrem se podívejme na vývoj populárních indexových kontraktů Micro Nasdaq 100 (MNQ) a Micro S&P 500 (MES) a jejich spreadové a korelační poměry na burzách v Chicagu od konce roku 2021:

Přeji úspěšné obchody!

Martin Lembák

Striker Securities

Lembros Commodity Advisors LLC