Existuje možnosť ako zachrániť súčasný finančný systém, bez toho aby to bežný človek nepocítil vo zvýšenej miere negatívne? Bez finančnej represie vo forme vysokej inflácie a obmedzovania finančnej slobody cez CBDC? Aj keď sa považujem za fanúšika kryptomien, stále verím, že aj súčasný fiat systém sa dá zachrániť a koniec koncov je to v našom záujme aby sa súčasný systém nezrútil a dokázal čoraz lepšie koexistovať s krypto svetom.

Menová sloboda

Verím, že by mala byť sloboda v tom, aké peniaze môže človek používať a vlastniť. To však neznamená, že štát si nebude môcť naďalej pýtať dane vo svojej fiat mene (aj keď napríklad Švajčiarsko nás už nejaký čas presviedča o tom, že dane sa dajú vyberať aj v bitcoine). Čím viac daní sa podarí reálne vybrať od daňovníkov používajúcich cudzie meny a kryptomeny, tým vyšší bude dopyt po domácej mene a potenciálne bude rásť aj jej hodnota. Relatívne vysoký výber daní od daňovníkov z krypta, kde štátna moc môže často sledovať peňažné toky ale nie vždy dokáže zhabať finančné prostriedky, by svedčil o celkovo dobrom nastavení daní. Nasvedčovalo by to tomu, že ľudia si chcú v danej krajine splniť daňovú povinnosť a mať jednoducho pokoj a zároveň to pre nich nie je príliš veľa peňazí, nie je to príliš zložité a pravdepodobne vidia nejaké výsledky a nemajú pocit, že by tie peniaze vyslovene hádzali do kanála.

Dlhové riziko súčasného fiat systému

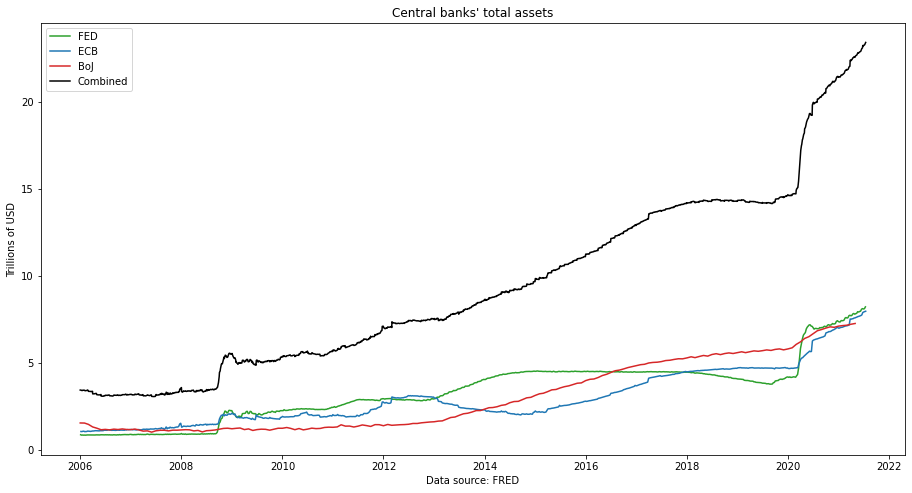

Na to aby to takto mohlo fungovať však potrebujeme aby boli obidva systémy, fiat aj krypto, stabilné a funkčné. Pri fiat menách je momentálne jedným zo známych potenciálnych rizík dlhová kríza. Centrálne banky držia reálne sadzby veľmi nízko, podľa mnohých sú úplne odtrhnuté od reality, ale treba povedať, že keby centrálne banky nenakupovali štátne a korporátne dlhopisy (a tým spôsobom nedržali ich výnosy tak umelo nízko), mnohé subjekty by mali problém pri vyššom úročení refinancovať a následne servisovať dlhopisy s končiacou dobou splatnosti.

Celkové dlhy centrálnych bánk a korporácií sú tak obrovské, že by sme sa už konečne mali prestať hrať na to, že sa ten dlh niekedy splatí a priznať si aká je pravda. Že sa to iba nabaľuje a nabaľuje a výraznejší rast úrokových sadzieb by mohol priniest veľmi veľa bankrotov. Ak sa na to celé dokážeme pozerať s nadhľadom, môžeme sa pokúsiť oprášiť jeden starší typ cenných papierov, ktorý by nám teoreticky mohol pomôcť dostať sa z tohto začarovaného kruhu. Perpetuálny dlhopis.

Čo je perpetuálny dlhopis?

Perpetuálny dlhopis nemá presne určenú splatnosť ale je jednoducho “navždy” a stále vypláca kupón. Teoreticky môže byť perpetuálny dlhopisy za vopred stanovených podmienok vykúpený alebo emitent môže prestať zvládať obsluhovať dlh alebo môže prestať existovať, čo je však rizikom aj pri klasických bondoch.

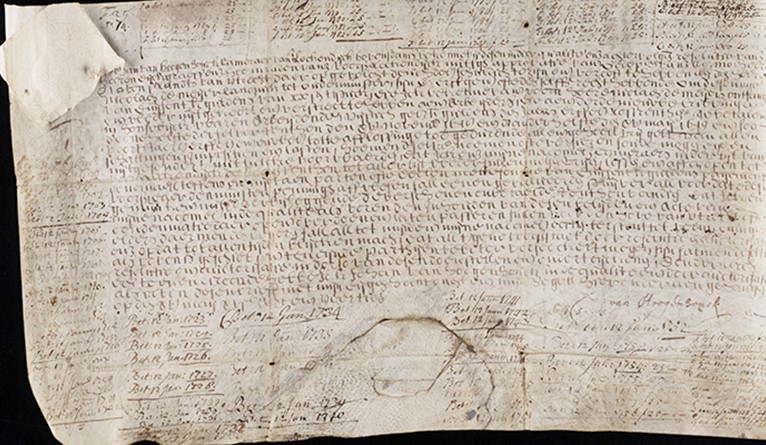

Nájdu sa však aj naozaj staré perpetuálne dlhopisy, ktoré doteraz vyplácajú kupón. Najstarší známy perpetuálny bond, ktorý stále vypláca kupón vydala v roku 1648 holandská vodohospodárska spoločnosť Hoogheemraadschap Lekdijk Bovendams, dnes Stichtse Rijnlanden. Dlhopis je od roku 2003 majetkom Yale University a je vystavený v Yale’s Beinecke Rare Book & Manuscript Library, ktorej predstavitielia v rokoch 2003 a 2015 cestovali do Holandska a nechali si vyplatiť kupón za posledné roky, dokonca minimálne v roku 2003 profesor Geert Rouwenhorst zobral dlhopis so sebou.

Obrázok: news.yale.edu

Rovnako ako pri normálnych dlhopisoch so splatnosťou napríklad 10 rokov, aj pri perpetuálnych dlhopisoch poznáme obyčajné s fixným kupónom, tiež floating-rate bondy naviazané na EURIBOR alebo inú referenčnú sadzbu, teoreticky môže byť naviazaný na infláciu ako TIPS v USA a index-linked GILTs v UK. Predstavivosti sa medze nekladú. Myslím, že by sa dalo skúsiť postupne vydať menšie emisie rôznych druhov štátnych perpetuálnych dlhopisov a jednoducho sledovať aký bude mať trh o ne záujem a ako ich ocení. Pre dlhopisové fondy by mohol byť perpetuál od spoľahlivého emitenta veľmi hodnotným aktívom,

ktoré by zabezpečovalo pravidelný fixný príjem na veky vekov.

Riziko refinancovania

Ako som už spomínal vyššie, obrovským problémom sú staré dlhy, ktoré sa zakaždým splatia novou emisiou, čím vyššie sú výnosy, tým viac za to dlžník zaplatí. A nielen to, narastať môže aj istina. Ako? Napríklad sa môže stať že štát má 100 miliónovú emisiu dlhopisov ktorej končí splatnosť a chce to refinancovať novou emisiou. Dajme tomu, že končiaca emisia mala kupón 2% a predala sa za nominálnu hodnotu, a keďže medzitým rástli sadzby, nová emisia má kupón 2,5%, nominálna hodnota je stále 100 ale dlhopisy sa vydražia za 95. Štát nedostane 100 miliónov ale iba 95, na ktorých bude platiť vyšší kupón a potrebuje si požičať alebo nájsť niekde inde ďalších 5 miliónov aby splatil starú emisiu. Pri perpetuálnych dlhopisoch by riziko refinancovania úplne odpadlo.

Perpetuálne dlhopisy v praxi

Ak by sme teraz začali postupne okrem klasických dlhových cenných papierov štátu emitovať aj perpetuálne dlhopisy, v priebehu 10 rokov by sme vedeli mať podstatnú časť štátnych dlhopisov perpetuálnych, na ktorých by bolo treba iba platiť kupón a nemuseli by sa nikdy splatiť, čo by výrazne uľahčilo plánovanie rozpočtu. Finančné inštitúcie pritom používajú aj perpetuálne bondy a sú to asi jedny z posledných dlhopisov s relatívne rozumným výnosom, ako sa môžete presvedčiť sa na nasledujúcich príkladoch perpetuálnych dlhopisov Prudential a Deutsche Bank, alebo v tomto bohužiaľ niekoľko rokov neauktualizovanom ale stále veľmi bohatom zozname.

Prvým príkladom je dolárový perpetuálny dlhopis britskej spoločnosti Prudential. Má fixný ročný kupón 4,375% s kvartálnym vyplácaním a emitent môže dlhopisy vykúpiť na piate výročie emisie, 20.10.2021, a pri každej ďalšej výplate kupónu za 100% nominálnej hodnoty. Aktuálna indikatívna cena je 100,43, čo je veľmi blízko nominálnej hodnote 100 a teda ani ročný výnos 4,356% nie je veľmi odlišný od kupónu. Najbližšia výplata kupónu bola v utorok 20.7. a keby sme mali spoľahlivý graf (bohužiaľ OTC), na ex-dividend day by sme mohli sledovať rovnaký pokles ceny ako pri akciách, keď sa obchodujú prvý deň bez nároku na dividendu.

Druhým príkladom je perpetuálny dlhopis Deutsche Bank z roku 2014 s 6% ročným kupónom do 30.4.2022, kedy môže emitent vykúpiť dlhopisy a zároveň sa na najbližších 5 rokov zmení úročenie nevykúpených bondov na 4,698% + 5-ročný eurový interest rate swap (aktuálne pod -0,3), konkrétne “ISDAFIX2” v Reuters systéme, a takto to bude pokračovať naďalej v 5-ročných cykloch. Momentálne sa by sa mal dať tento dlhopis kúpiť za cenu okolo 102,4, čo predstavuje current yield 5,86% a yield to worst (yield to maturity, ak by dlhopis maturoval ) vychádza zhruba 2,8%.

Prvý z týchto dlhopisov sa dá nakúpiť v minimálnej nominálnej hodnote 200 000 USD a ďalej v násobkoch tisíc dolárov a do druhého z nich sa dá investovať od 100 000 EUR v násobkoch 100 000, čiže sa nejedná o inštrumenty pre drobných maloobchodných investorov, tieto dlhopisy sa obchodujú pri veľkom stole.

Ako ste si mohli všimnúť, obidva z nich sú v rámci seniority označené ako subordinated, resp. junior subordinated, čo znamená, že v prípade platobnej neschopnosti by boli veritelia vyplácaní úplne na konci a na strane 27 prospektu dlhopisu Deutsche Bank je popísaný aj prípadný odpis dlhu, o čom svedčí aj rating v neinvestičnom špekulatívnom pásme BB- od S&P a Fitch. Dlhopis Prudential je na tom nad hranicou investičného pásma o niečo lepšie (BBB+ od S&P a BBB od Fitch) ale tiež to nie je žiadna sláva. To však nemusia byť vlastnosti prípadných nových štátnych perpetuálnych dlhopisov.

Obrázok: badmoneyadvice.com

Ako by mohli vyzerať štátne perpetuálne dlhopisy

Ak sa teda bavíme o naozaj dlhodobých dlhopisoch u ktorých nevieme, či tú istinu vôbec chceme niekedy splatiť alebo ju pred sebou iba tlačiť ako hovnivál, mohol by byť prvý zvolávací dátum napríklad po 10 rokoch a celé by sa to opakovalo v 10-ročných cykloch. Vedel by som si predstaviť aj zložitejší systém s x-ročnými cyklami od prvého zvolávacieho dátumu, kde by mohol emitent pri každej výplate kupónu navyšel splatiť y% zo zvyšnej nominálnej hodnoty dlhopisu.

Napríklad by bol dlhopis perpetuálny s fixným kupónom s kvartálnym vyplácaním a možným spätným vyplatením najskôr po 30 rokoch, ktorý by bolo potom možné plne splatiť každých 10 rokov, a počas výplaty kupónu vykupovať do výšky 10% zostávajúcej nominálnej hodnoty za jeden rok. Ak by emitent nevykúpil dlhopisy na konci tridsiateho roku, tridsiaty prvý rok by mohol vykúpiť naspäť 10% nominálnej hodnoty dlhopisu. Ďalší rok by mohol vykúpiť 10% z tých zvyšných 90% a tak ďalej, plne ho vyplatiť bude možné až na štyridsiate a každé ďalšie desiate výročie dlhopisu.

Ďalším zaujímavým nástrojom by mohlo byť (obchodovateľné) právo držiteľa čiastočne vykúpeného dlhopisu, na prednostné naplnenie dlhopisu naspäť do 100% pôvodnej nominálnej hodnoty za pôvodných podmienok, v prípade, že by chcel dlžník emitovať nový dlhodobý dlh. Niečo ako prednostné právo na kúpu nových akcií pre existujúcich akcionárov pred širokou verejnosťou.

Štandardizácia dlhopisov by umožnila obchodovať perpetuálne dlhopisy podobne ako dnes sa obchodujú spolu bondy s rovnakým dátumom splatnosti, len by sa spolu obchodovali dlhopisy, ktoré v určitý dátum teoreticky môžu byť splatené ale nemusia. Ak by však niekde nabrali odvahu spraviť rýdzi perpetuálny dlhopis, bez ustanovení ohľadom potenciálneho výkupu (čo by nemal byť problém, lebo emitent ich môže teoreticky vykúpiť priamo z trhu - ako spätný odkup akcií), bolo by veľmi jednoduché sledovať aktuálny ročný výnos na dlhopisoch. Nebol medzi jednotlivými dlhopismi by nebol prakticky žiaden rozdiel okrem kupónu a mohli by sa obchodovať všetky spolu. To by malo takmer určite pozitívny vplyv na koncentráciu likvidity a bolo by ťažšie manipulovať trh ako teraz, keď sa každá splatnosť obchoduje samostatne.

Záverečné zhrnutie

Som presvedčený, že doplnenie zaužívaných štátnych dlhopisov s určitou splatnosťou o nové perpetuálne dlhopisy (so serióznymi podmienkami a ratingom) by bolo v prospech trhu s dlhopismi, v prospech investorov a tiež v prospech bežných ľudí, ktorí jediné čo od bankárov chcú je slobodný a stabilný finančný systém. Tak prečo to s perpetuálnymi dlhopismi jednoducho neskúsiť?

Michal Lukáč