Po propadu trhu od dubna do začátku února začal rychlý růst cen akcií, který pokračoval i v uplynulém týdnu. V posledních třech letech se stalo téměř pravidlem, že jsou jakékoli poklesy indexu obratem využity k nákupům a převráceny v rychlé zisky. Poslední ztrátový kalendářní rok byl 2022 a na maxima z ledna toho roku se S&P 500 vrátil až na konci roku 2024.

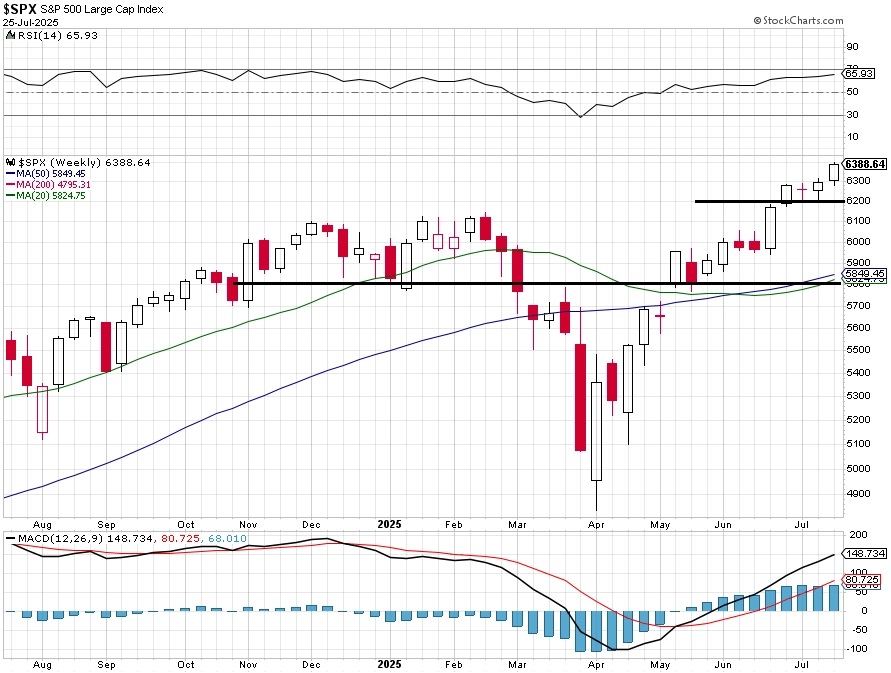

Vývoj akciového indexu S&P 500 (týdenní graf – W1):

Na grafu indexu S&P 500 pokračují série dnů nad 20denním klouzavým průměrem a také bez minimálně 1% změny. Supporty zůstávají stejné, ten nejbližší je na 6 150 až 6 200 (nad únorovým maximem), další pak na 6 000, silně negativní by byl až případný sesun pod 5 800. Z aktuálního kurzu by to byl ale propad již o zhruba 9 %, který ale býci vzhledem k současné náladě na trhu v dohledné době nejspíše nepřipustí.

Vývoj akciového indexu S&P 500 (denní graf – D1):

Index volatility VIX (takzvaný index strachu, který měří rozkolísanost trhu) za týden klesl o 9,02 % a je na úrovni letošních minim. Poprvé od února uzavřel pod 15 a pro akcie je prozatím pozitivním signálem. Na takto nízké úrovni lze ale předpokládat brzký obrat výše, a tedy také alespoň mírnou korekci akciového indexu S&P 500.

Vývoj indexu volatility VIX (týdenní graf – W1):

Závěr

V červenci index S&P 500 celkově přidává 2,96 %, ačkoli za posledních 20 obchodních dnů hned 11krát uzavřel na novém rekordu. Překoupený trh se tak posouvá jen malými krůčky vzhůru, momentum vyprchává a je možné, že index alespoň mírně zkoriguje.

V příštím týdnu oznamuje výsledky řada významných firem v čele s Microsoftem, Applem, Amazonem a Meta Platforms. Právě jejich čísla a komentáře mají potenciál ovlivnit náladu na celém trhu. V pátek pak končí lhůta pro jednání o obchodních dohodách jednotlivých zemí se Spojenými státy. Na současných úrovních cen akcií může stačit i menší impulz, aby se spustila korekce. A historicky je srpen pro trhy méně úspěšný než červenec.

Josef Košťál pro portál FXstreet.cz