Ticker Tape by TradingView

reklama

reklama

reklama

reklama

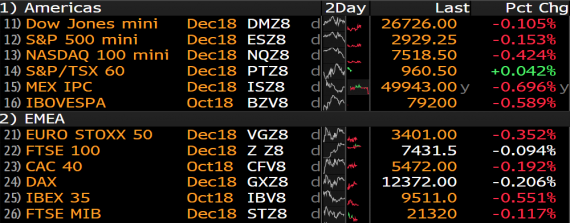

Akcie zatím drží zisky z minulého týdne, ropa (WTI) zpět nad 72 dolary

Po velmi úspěšném minulém týdnu vstupují finanční trhy do nového týdne spíše opatrně. Akciové indexy své zisky nenavyšují a pozice jen na podprůměrných objemech udržují. K opatrnému startu do nového týdne pomáhá jak prodloužený víkend v Asii, díky němuž se neobchodovalo v Japonsku a v Číně, tak i stále poměrně nezanedbatelná míra nervozity ohledně dalšího vývoje americko-čínských obchodních vztahů. K jejich dalšímu zhoršení přispěla tentokrát Čína, která o víkendu zrušila plánované jednání s USA s tím, že se prezidentem Trumpem nenechá dále vydírat. Čína hodlá ke společnému stolu usednout opět až teprve tehdy, jakmile Trump stáhne své výhrůžky na udělení dalších cel na zboží v objemu 267 mld. dolarů, které by společně s dříve uvalenými cly pokryly už téměř kompletně Čínský import do Spojených států.

Evropské akciové indexy dnes jen mírně ztrácí a v podobném duchu probíhá pondělní seance také na amerických futures.

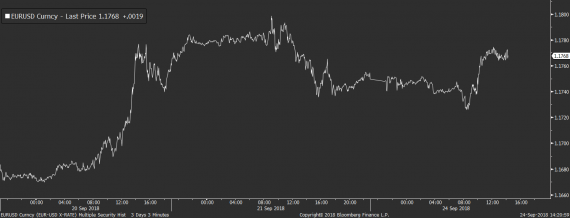

Na devizovém trhu je dnes situace podobná a i zde většina obchodníků spíše vyčkává. Růst dluhopisových výnosů z minulého týdne zdá se prozatím vystavil stopku dalšímu slábnutí americké měny, která si své páteční zisky na většině měnových párů zatím spíše udržuje. Nic na tom nezměnilo ani německé IFO a obchodníci na dolarových párech tak čekají hlavně na středeční výsledky ze zasedání americké centrální banky. Ta má zvýšit sazby a vyslat jasný signál, že jejich další zvýšení může přijít už v prosinci.

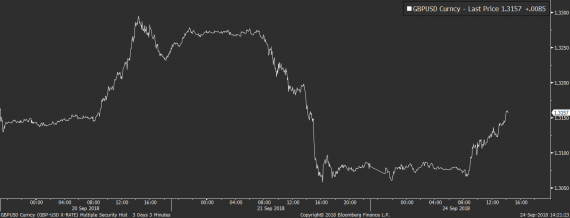

Mírného růstu se dnes na páru s dolarem dočkala libra, která ale pouze koriguje značné páteční ztráty, které nabrala poté, co vyšlo najevo že se vyjednavačům za EU a Velkou Británii ani tentokrát nepodařilo najít společnou řeč ohledně vyřešení otázky irské hranice.

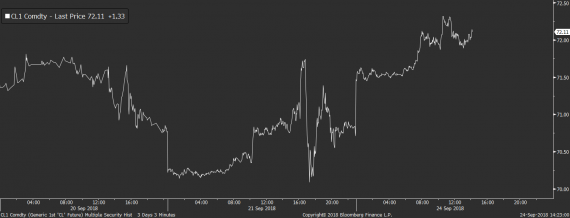

Na komoditním trhu dnes mírně roste cena ropy, která se v případě severomořského brentu vrací nad 72 dolarů za barel. K růstu pomohl hlavně komentář Saúdské Arábie, která podle slov ministra pro ropu zvýší produkci jen v případě, že dostane signál od svých odběratelů, kteří podle Saudů momentálně dostávají přesně tolik ropy, kolik požadují. Saudové tak nepřímo odpověděli na výtky Donalda Trumpa, který OPEC kritizoval za příliš vysokou cenu ropy.

Odpolední seance je bez důležitých fundamentů, takže s podobně opatrným průběhem jako dosud na trzích počítáme i nadále.

Klíčová slova: Čína | Akciové indexy | USA | OPEC | Import | Sazby | Akcie | Centrální banky | Finanční trhy | Futures | Měny | Pozice | Ropa | Banky | Cena ropy | Indexy | EU | Výsledky | Obchodníci | Cena | Dolary | Libra | Ropy | WTI | Zisky | Ztráty | Zasedání americké centrální banky |

Čtěte více

-

Akcie zahajují týden opatrně, BTC volume na CBOE se přehouplo přes 50 mil. USD

Pondělní seance zatím na finančních trzích probíhá v klidu a na nízkých objemech. Ty jsou zhruba 15 – 20 procent pod dlouhodobým průměrem hlavně kvůli absenci významných fundamentů a vyčkávání na mnohem důležitější seance, které nás v týdnu čekají a které vedle zajímavého makra přinesou hlavně rozhodování o sazbách v USA, Británii a eurozóně. Indexy v Evropě si tak dnes svou cenu v líném bočním trendu udržují a zůstávají na dosah svého pátečního close. -

Akcie zahajují týden růstem, ropě pomohlo vyjádření ruského prezidenta

Přestože je pondělní seance na data velmi chudá, vše zatím nasvědčuje tomu, že trhy vstoupily do nového týdne ve velmi... -

Akcie zahajují týden růstem, strach z eskalace napětí mezi USA a Čínou polevuje

Po nervózním konci minulého týdne je na trzích dnes viditelná jednoznačná úleva. K té částečně pomohly i komentáře amerického ministra financí Mnuchina, podle kterého se USA a Čína budou snažit hledat vzájemně prospěšnou dohodu o obchodu. Obchodníci se tak dál utvrzují v tom, že země celou situaci ohledně zavádění cel nebudou dál eskalovat a že se minulý týden jednalo o spíše jednorázovou akci bez výraznějšího dopadu na světový obchod a ekonomický růst. Indexy díky tomu částečně likvidují své dřívější ztráty, což je vidět hlavně na futures v USA, které dnes od rána přidávají více než jeden procentní bod. -

Akcie zakončily včerejší obchodování v kladných hodnotách

Středeční obchodování na zámořských trzích přineslo opět zvýšenou nervozitu. Zajímavá zpráva ještě před otevřením burzy dorazila k automobilce Tesla, kdy v prvním čtvrtletí doručila 336.681 vozidel, což bylo číslo poměrně o dost nižší, než nastavený konsensus 390.343 vozů. Zpráva ne úplně pozitivní, nicméně akcie Tesly skončily oproti předchozímu závěru výše o cirka 5 %. Nejvíce nebojácnosti ukázaly akcie technologického indexu Nasdaq Composite, který v průběhu seance přidával i okolo 1 %. Průmyslový Dow Jones Industrial Average vzrostl nejméně a po celý den se pohyboval v blízkosti úterního závěru. -

Akcie založené na kryptu jsou v zisku i přes stažení bitcoinu

Kryptoměny, včetně bitcoinu, se během týdne obchodují výše a tyto zisky se protáhly až do pondělního obchodování. Bitcoin dnes testoval oblast 65 000 USD, ale nepodařilo se mu překonat a stáhl se zpět pod hranici 64 000 USD. Mezitím se akcie s kryptoměnami nadále obchodují výše, protože bitcoiny stále zůstávají nad úrovněmi před víkendem. -

Akcie: Zápis Fedu přispěl k čtvrtečnímu poklesu na Wall Street

Zápis z prosincového jednání americké centrální banky měl negativní vliv na závěr čtvrtečního obchodování na Wall Stre... -

Akcie zasaženy řetězovou reakcí nejistoty

Evropské akciové trhy otevřou v úterý níže, protože Japonsko se potýká s obrovskými problémy ve svých jaderných zařízeních. -

Akcie za sebou mají další skvělý týden, euro se naopak znovu blíží k důležitému supportu

Máme za sebou mimořádně zajímavý týden. Italské referendum, zasedání ECB, německé akcie +6,5 % a italské dokonce od pondělku rostou o více než 7 %. Kdo by to byl ještě v neděli po zveřejnění výsledků italského referenda řekl. Za poslední měsíc jsme si na trzích prošli obrovskou změnou. Odstartovaly ji prezidentské volby v USA a pozitivní sentiment z trhů od té doby nezmizel. Naopak, ještě zesílil. Bez ohledu na silný růst akcií si lze zatím jen obtížně představit, že by se před blížícími se vánočními svátky měla situace znovu nějak výrazněji zkomplikovat. Korekce zisků samozřejmě může přijít kdykoliv, zdá se nám ale velmi pravděpodobné, že se v takovém případě bude jednat o korekci technickou, kterou řada obchodníků začne rychle využívat k opětovnému nákupu akcií ve slevě. Myslí si to také trh, který v těchto dnech není ochoten platit prakticky žádnou prémii za pojistění proti korekci, což ukazuje i nízká úroveň spotové volatility, která klesla na pouhých 12,5 %. -

Akcie z asijsko-pacifického regionu posilují

Asijské akcie zaznamenávají nárůst, přičemž z nejznámějších asijských indexů dnes nejvíce posiluje hongkongský Hang Seng. Podle Bloombergu pozitivní zprávou je, že administrativa Donalda Trumpa naznačila mírnější postoj k obchodním vztahům s Čínou. -

Akcie zastavily rally v očekávání lednové zprávy o inflaci

Americké akcie se v pondělí mírně propadly, protože obchodníci vzali v úvahu potenciální měnová rozhodnutí v souvislosti s klíčovými údaji o inflaci, které mají být zveřejněny tento týden. Index S&P 500 klesl, zatímco Nasdaq 10 se uzavřel pod otevíracími cenami. Výnosy státních dluhopisů se také stáhly z maximálních hodnot seance. -

Akcie zatím vyčkávají, dolar před projevem šéfa Fedu znovu mírně zpevňuje

Po včerejší klidné seanci zatím ani dnešní obchodování z klidového režimu nijak nevybočuje. Objemy na akciových trzích sice mírně rostou a blíží se k průměru, jejich růst ale na celkové dění na trzích nemá žádný vliv a většina indexů dál zůstává v poměrně líném bočním trendu. Trhy tak pokračují v přešlapování na místě a vyčkávání na důležitější fundamenty. -

Akcie zaváhaly, ale nejde o velký stres. Euro sílí

Jak už to bývá, akcie na hlavních akciových trzích přerušily růst a vybírají si přestávku. Žádný zásadní spouštěč v podobě negativní zprávy za tím nevidíme. Sice přišly některé méně příznivé zprávy kolem vakcín a vyhlídky masivního fiskálního stimulu podporují inflační očekávání, obavy investorů však evidentně nejsou příliš velké a z takového zaváhání se asi trhy snadno oklepou. -

Akcie za velkou louží korigují předchozí ztráty

Americké akcie otevřely dnešní seanci růstem, a to zejména za podpory informačních technologií. Index S&P 500 si připisuje čtvrt procenta, podobně na tom je i průmyslový Dow Jones a 0,9 % přidává technologický Nasdaq. Technologie podpořily v růstu výsledky společnosti Micron Technologies, jejíž zisk překonal nejoptimističtější odhady. Ostatními růstovými odvětvími jsou především cyklické sektory, defenzivní se dnes nacházejí v červeném. -

Akcie závěrem týdne brzdí, investoři však do bezpečí neprchají

Po dalším vzedmutí si na konci týdne akciové trhy vybírají oddechový čas, přestože dnes ráno pozitivně překvapila čínská data o zahraničním obchodu. Toto téma je nadále pro vývoj trhů zásadní, když jejich poslední růst živil hlavně optimismus o dohodě mezi USA a Čínou. Nyní jsou tu však drobné pochybnosti, které od dalšího sprintu vzhůru odrazují. -

Akcie: Záver týždňa v zelenších číslach

Americké akciové trhy v priebehu včerajšieho obchodného dňa mierne rástli... -

Akcie: Záver týždňa v znamení vyberania ziskov

Záver minulotýždňového obchodovania pre akciové trhy v USA a Európe znamenal čer... -

Akcie zaznamenali nárast po Powellovom holubičom prejave

Jerome Powell začal tlačovú konferenciu o 20:30 a zopakoval, že Federálny rezervný systém je aj naďalej odhodlaný využívať všetky svoje nástroje na pomoc hospodárstvu. Kľúčové body z tlačovej konferencie: -

Akcie zaznamenali nárast po silných PMI dátach

Európske akciové trhy a americké futures zaznamenali po zverejnení dát nárast, pričom index DE30 vzrástol o 90 bodov. Nemecké indexy PMI budú zverejnené o pár minút (9:30) a mohli by viesť k ďalšiemu nárastu volatility. -

Akcie zaznamenali nárast vďaka zníženiu úrokových sadzieb a zákazu shortovania

Európske akciové trhy sa odrazili spolu s americkými, keďže centrálne banky sa rozhodli dodať likviditu na trhy. Norges banka znížila úrokové sadzby o 50 bázických bodov, zatiaľ čo Čínska ľudová banka sa rozhodla znížiť pomer rezerv pre banky. Okrem toho finanční regulátory v Španielsku, Thajsku, Spojenom kráľovstve, Taliansku a Južnej Kórei uložili obmedzenia na krátkodobý predaj. DE30 sa obchoduje o približne 4% vyššie. -

Akcie zaznamenaly další výprodeje, ty navíc mohou pokračovat

Uplynulý týden přinesl další výprodej akcií, tentokrát index S&P 500 klesal o přibližně 2 procenta. Bank of America Merill Lynch publikovala šest důvodů, proč výprodeje mohou pokračovat i v budoucnu.

Forex - doporučené články:

Co je FOREX?

Základní informace o finančním trhu FOREX. Forex je obchodování s cizími měnami (forex trading) a je zároveň největším a také nejlikvidnějším finančním trhem na světě.

Forex pro začátečníky

Forex je celosvětová burzovní síť, v jejímž rámci se obchoduje se všemi světovými měnami, včetně české koruny. Na forexu obchodují banky, fondy, pojišťovny, brokeři a podobné instituce, ale také jednotlivci, je otevřený všem.

1. část - Co to vlastně forex je?

FOREX = International Interbank FOReign EXchange. Mezinárodní devizový trh - jednoduše obchodování s cizími měnami - obchodování se směnnými kurzy.

VIP zóna - Forex Asistent

Nabízíme vám jedinečnou příležitost stát se součástí týmu elitních obchodníků FXstreet.cz. Ve spolupráci s předními úspěšnými obchodníky jsme pro vás připravili unikátní VIP skupinu (speciální uzavřená sekce na webu), až doposud využívanou pouze několika profesionálními tradery, a k tomu i exkluzivní VIP indikátory, doposud úspěšně používané pouze k soukromým účelům. Nyní se vám otevírá možnost stát se součástí této VIP skupiny, díky které získáte jedinečné know-how pro obchodování na forexu, výjimečné VIP indikátory, a tím také náskok před drtivou většinou ostatních účastníků trhu.

Forex brokeři - jak správně vybrat

V podstatě každého, kdo by chtěl obchodovat forex, čeká jednou rozhodování o tom, s jakým brokerem (přeloženo jako makléř/broker nebo zprostředkovatel) by chtěl mít co do činění a svěřil mu své finance určené k obchodování. Velmi rád bych vám přiblížil problematiku výběru brokera, rozdíl mezi jednotlivými typy brokerů a v neposlední řadě uvedu několik příkladů nejznámějších z nich.

Forex robot (AOS): Automatický obchodní systém

Snem některých obchodníků je obchodovat bez nutnosti jakéhokoliv zásahu do obchodu. Je to pouhá fikce nebo reálná záležitost? Kolik z nás věří, že "roboti" mohou profitabilně obchodovat? Na jakých principech fungují?

Forex volatilita

Forex volatilita, co je volatilita? Velmi užitečným nástrojem je ukazatel volatility na forexu. Grafy v této sekci ukazují volatilitu vybraného měnových párů v průběhu aktuální obchodní seance.

Forex zůstává největším trhem na světě

V dnešním článku se podíváme na nejnovější statistiky globálního obchodování na forexu. Banka pro mezinárodní vyrovnání plateb (BIS) totiž před pár týdny zveřejnila svůj pravidelný tříletý přehled, ve kterém detailně analyzuje vývoj na měnovém trhu. BIS je označována jako "centrální banka centrálních bank". Je nejstarší mezinárodní finanční organizací a hraje klíčovou roli při spolupráci centrálních bank a dalších institucí z finančního sektoru. Dnešní vzdělávací článek sice nebude zcela zaměřen na praktické informace z pohledu běžného tradera, ale i přesto přinese zajímavé a důležité poznatky.

Nejnovější články:

Vzdělávací články

Červen 2026 byl pro klienty VIP zóny FXstreet.cz další ziskový měsíc

Chamtivost a strach: Největší cenové pohyby na finančních trzích (červen 2026)

Akciové indexy: Skutečná diverzifikace, nebo jen iluze? (20. díl)

Risk of Ruin v prop tradingu: Kolik ztrát přežije prop účet?

Začalo to schůzkou tří kupců a zpackanou plavbou. Poznejte příběh nejstarší burzy světa

Y3S: krypto-natívna prop firma, ktorá stavila na jednoduchosť, férové pravidlá a lokálne zázemie

V tomto státě platí měnou pojmenovanou po ptákovi. A můžou za to Mayové

Více flexibility pro vaše investice s 24/5 obchodováním na eToro

Volatilita v hlavní roli: Nejlepší obchody traderů Fintokei na zlatě a USD/JPY

Kakao znovu láká tradery. Přijde další růst ceny?

Červen 2026 byl pro klienty VIP zóny FXstreet.cz další ziskový měsíc

Chamtivost a strach: Největší cenové pohyby na finančních trzích (červen 2026)

Akciové indexy: Skutečná diverzifikace, nebo jen iluze? (20. díl)

Risk of Ruin v prop tradingu: Kolik ztrát přežije prop účet?

Začalo to schůzkou tří kupců a zpackanou plavbou. Poznejte příběh nejstarší burzy světa

Y3S: krypto-natívna prop firma, ktorá stavila na jednoduchosť, férové pravidlá a lokálne zázemie

V tomto státě platí měnou pojmenovanou po ptákovi. A můžou za to Mayové

Více flexibility pro vaše investice s 24/5 obchodováním na eToro

Volatilita v hlavní roli: Nejlepší obchody traderů Fintokei na zlatě a USD/JPY

Kakao znovu láká tradery. Přijde další růst ceny?

Denní kalendář událostí

Prezident USA Donald Trump

Guvernér BoE Andrew Bailey

V Británii index PMI za služby

V eurozóně index PMI za služby

Prezidentka ECB Christine Lagarde

V USA státní svátek

V USA žádosti o podporu v nezaměstnanosti

V USA průměrný hodinový výdělek

V USA míra nezaměstnanosti

V USA NFP report zaměstnanosti

Prezident USA Donald Trump

Guvernér BoE Andrew Bailey

V Británii index PMI za služby

V eurozóně index PMI za služby

Prezidentka ECB Christine Lagarde

V USA státní svátek

V USA žádosti o podporu v nezaměstnanosti

V USA průměrný hodinový výdělek

V USA míra nezaměstnanosti

V USA NFP report zaměstnanosti

Tradingové analýzy a zprávy

Příjmy Ruska z ropy a plynu v pololetí klesly

Intradenní Price Action patterny na USD/JPY 3.7.2026

Intradenní Price Action patterny na bitcoinu 3.7.2026

Swingové obchodování etherea 3.7.2026

Swingové obchodování Nasdaqu 3.7.2026

Index Russell 2000 - Intradenní výhled 3.7.2026

FCA varuje před brokerem FXprobot / fxprobot.com

Swingové obchodování GBP/USD 3.7.2026

NZD/USD - Intradenní výhled 3.7.2026

GBP/JPY - Intradenní výhled 3.7.2026

Příjmy Ruska z ropy a plynu v pololetí klesly

Intradenní Price Action patterny na USD/JPY 3.7.2026

Intradenní Price Action patterny na bitcoinu 3.7.2026

Swingové obchodování etherea 3.7.2026

Swingové obchodování Nasdaqu 3.7.2026

Index Russell 2000 - Intradenní výhled 3.7.2026

FCA varuje před brokerem FXprobot / fxprobot.com

Swingové obchodování GBP/USD 3.7.2026

NZD/USD - Intradenní výhled 3.7.2026

GBP/JPY - Intradenní výhled 3.7.2026

Blogy uživatelů

Proč se ikona oblečení Nike potápí? Akcie padly na 12leté minimum

Zemní plyn, Robusta nebo pomerančový džus: XTB rozšiřuje nabídku komodit

Praktické okénko: Velmi rychlé obchody na akciových indexech

Prázdninový Bitcoin: Co napovídá multitimeframe analýza?

Předběhnou akcie Applu všechny na cílové rovince závodu o umělou inteligenci?

Fintokei přináší dvoufázovou challenge za 999 Kč

Akciová analýza: Michael Burry zahájil další Big Short. Jaké akcie nyní shortuje?

Spoznajte najlepších obchodníkov v Júni!

Získajte $5,000 za 7€!

Bitcoin padá pod 60 000 dolarů: Unikátní šance pro lovení zisků?

Proč se ikona oblečení Nike potápí? Akcie padly na 12leté minimum

Zemní plyn, Robusta nebo pomerančový džus: XTB rozšiřuje nabídku komodit

Praktické okénko: Velmi rychlé obchody na akciových indexech

Prázdninový Bitcoin: Co napovídá multitimeframe analýza?

Předběhnou akcie Applu všechny na cílové rovince závodu o umělou inteligenci?

Fintokei přináší dvoufázovou challenge za 999 Kč

Akciová analýza: Michael Burry zahájil další Big Short. Jaké akcie nyní shortuje?

Spoznajte najlepších obchodníkov v Júni!

Získajte $5,000 za 7€!

Bitcoin padá pod 60 000 dolarů: Unikátní šance pro lovení zisků?

Forexové online zpravodajství

💣Blokáda, zemetrasenie, invázia. Taiwan otestoval svoj najhorší scenár🚨

Nový milník pro světovou energetiku ⚡ Africká energetická velmoc se připojuje k IEA 🌍

📈 Vítězové a poražení z S&P 500 (2.7.2026)

Obchod mezi EU a USA láme rekordy. Automobilky ale platí vysokou cenu 🚗

Shrnutí trhů: Evropské akcie rostou 📈 ASML táhne vzhůru čipové akcie, zatímco obranný sektor ustupuje

Na co se zaměřit dne 3. července? Shrnutí zásadního dění pro začátečníky

Graf dne: USDJPY – Změna trendu? (03.07.2026)

Eurozóna: Index nákupních manažerů PMI ve službách v červnu podle konečných dat na 49,4 b.

Německo: Index nákupních manažerů PMI ve službách v červnu podle konečných dat vzrostl na 48,6 b

Obchodní doporučení pro kryptoměnový trh na 3. července

💣Blokáda, zemetrasenie, invázia. Taiwan otestoval svoj najhorší scenár🚨

Nový milník pro světovou energetiku ⚡ Africká energetická velmoc se připojuje k IEA 🌍

📈 Vítězové a poražení z S&P 500 (2.7.2026)

Obchod mezi EU a USA láme rekordy. Automobilky ale platí vysokou cenu 🚗

Shrnutí trhů: Evropské akcie rostou 📈 ASML táhne vzhůru čipové akcie, zatímco obranný sektor ustupuje

Na co se zaměřit dne 3. července? Shrnutí zásadního dění pro začátečníky

Graf dne: USDJPY – Změna trendu? (03.07.2026)

Eurozóna: Index nákupních manažerů PMI ve službách v červnu podle konečných dat na 49,4 b.

Německo: Index nákupních manažerů PMI ve službách v červnu podle konečných dat vzrostl na 48,6 b

Obchodní doporučení pro kryptoměnový trh na 3. července

Odborné kurzy a semináře

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Naposledy čtené:

Forexové online zpravodajství

eToro přidává japonské akcie a spouští portfolio JapanEconomy

Akcie jako na houpačce, dluhopisy dnes pod mírným tlakem

Co nás čeká v obchodním dnu 23.3.2018

Makro: Většina Němců si nepřeje společnou euroměnu, Ipsos

Forex: Koruna zůstává v blízkosti úrovně kurzového závazku

FX sumarizácia dopoludnia

Ne, Česko za poskytnutí peněz Ukrajině nebude ani ručit, ani je splácet. Ti, kteří tvrdí, že ano, neznají základy práva EU, kde je daná možnost od roku 1999 a existují i precedenty

Obchod mezi EU a USA láme rekordy. Automobilky ale platí vysokou cenu 🚗

Nový milník pro světovou energetiku ⚡ Africká energetická velmoc se připojuje k IEA 🌍

Euro vůči dolaru ve středu téměř beze změny

eToro přidává japonské akcie a spouští portfolio JapanEconomy

Akcie jako na houpačce, dluhopisy dnes pod mírným tlakem

Co nás čeká v obchodním dnu 23.3.2018

Makro: Většina Němců si nepřeje společnou euroměnu, Ipsos

Forex: Koruna zůstává v blízkosti úrovně kurzového závazku

FX sumarizácia dopoludnia

Ne, Česko za poskytnutí peněz Ukrajině nebude ani ručit, ani je splácet. Ti, kteří tvrdí, že ano, neznají základy práva EU, kde je daná možnost od roku 1999 a existují i precedenty

Obchod mezi EU a USA láme rekordy. Automobilky ale platí vysokou cenu 🚗

Nový milník pro světovou energetiku ⚡ Africká energetická velmoc se připojuje k IEA 🌍

Euro vůči dolaru ve středu téměř beze změny

Blogy uživatelů

Kupte si podíl v 500 největších amerických společnostech

Vysokofrekvenční obchodování

INVESTIČNÍ GLOSA: Graf ropy dál tančí kankán. Trump chce blokovat průliv, který už blokuje Írán

Schopnosti v tradingu přicházejí se zápalem

Překvapivý král forexu

Měnový pár GBP/USD: Analýzy více časových rámců (W1 až H4 TF)

Růst indexu S&P 500 pokračuje, býci dostali cenu na hladinu 6 000

Společný London Break (15. díl)

Zlato vs. akcie a aktuálny rast

Vlastnit zlato fyzicky nebo elektronicky?

Kupte si podíl v 500 největších amerických společnostech

Vysokofrekvenční obchodování

INVESTIČNÍ GLOSA: Graf ropy dál tančí kankán. Trump chce blokovat průliv, který už blokuje Írán

Schopnosti v tradingu přicházejí se zápalem

Překvapivý král forexu

Měnový pár GBP/USD: Analýzy více časových rámců (W1 až H4 TF)

Růst indexu S&P 500 pokračuje, býci dostali cenu na hladinu 6 000

Společný London Break (15. díl)

Zlato vs. akcie a aktuálny rast

Vlastnit zlato fyzicky nebo elektronicky?

Vzdělávací články

Jak se zbavit stresu při tradingu?

Apple vs. Microsoft: Obchodujeme relativní výkon tech titánů

Teorie chování v komfortních zónách

Otázky a odpovědi kolem kvantitativního uvolňování

Červen 2026 byl pro klienty VIP zóny FXstreet.cz další ziskový měsíc

Měny v Brazílii mají jepičí život. Současný real je už devátý pokus o stabilní platidlo

FXstreet.cz přináší rozhovor s hlavním ekonomem Komerční banky Janem Vejmělkem

Co jsou Fair Value Gapy a jak je prakticky využít?

Retail vs. Velcí hráči na FOREXu, korelace trochu jinak II.

Dividendy: Vysoké dividendy díky investování do REIT (9. díl)

Jak se zbavit stresu při tradingu?

Apple vs. Microsoft: Obchodujeme relativní výkon tech titánů

Teorie chování v komfortních zónách

Otázky a odpovědi kolem kvantitativního uvolňování

Červen 2026 byl pro klienty VIP zóny FXstreet.cz další ziskový měsíc

Měny v Brazílii mají jepičí život. Současný real je už devátý pokus o stabilní platidlo

FXstreet.cz přináší rozhovor s hlavním ekonomem Komerční banky Janem Vejmělkem

Co jsou Fair Value Gapy a jak je prakticky využít?

Retail vs. Velcí hráči na FOREXu, korelace trochu jinak II.

Dividendy: Vysoké dividendy díky investování do REIT (9. díl)

Tradingové analýzy a zprávy

Forex: Shrnutí obchodování 18.6.2013

Index DAX - Intradenní výhled 6.8.2021

S&P 500 - Intradenní výhled 17.6.2026

Zlato - Intradenní výhled 3.7.2026

Obchodujeme kryptoměny: BTC/USD (Bitcoin) - technická analýza 19.12.2018

Denní analýza pro EUR/USD a zlato

Komodity: Ropa Brent klesá, WTI roste

Bývalý Trumpův finanční ředitel Weisselberg se přiznal ke křivé výpovědi

Denní tradingová analýza USD/CAD, EUR/USD a USD/CHF

Forex: Koruna před Velikonocemi zpevnila k euru a oslabila vůči dolaru

Forex: Shrnutí obchodování 18.6.2013

Index DAX - Intradenní výhled 6.8.2021

S&P 500 - Intradenní výhled 17.6.2026

Zlato - Intradenní výhled 3.7.2026

Obchodujeme kryptoměny: BTC/USD (Bitcoin) - technická analýza 19.12.2018

Denní analýza pro EUR/USD a zlato

Komodity: Ropa Brent klesá, WTI roste

Bývalý Trumpův finanční ředitel Weisselberg se přiznal ke křivé výpovědi

Denní tradingová analýza USD/CAD, EUR/USD a USD/CHF

Forex: Koruna před Velikonocemi zpevnila k euru a oslabila vůči dolaru

Témata v diskusním fóru

EUR/USD

XTB vs. PATRIA: Porovnání poplatků a nákladů na obchodování

Elliottova vlnová teorie pro měnové páry EUR/CAD, EUR/CHF a CADJPY

Trnava - Sereď

riscapltd.com

Inflace stále nikde

SEIFGROUP.IO podvod?

AUD/CAD

CoT report: Způsob, jak obchodovat jako velcí hráči?

INVESTIČNÍ GLOSA: Trump si plácnul se šejky. Bilionová dohoda těší Nvidii i Boeing

EUR/USD

XTB vs. PATRIA: Porovnání poplatků a nákladů na obchodování

Elliottova vlnová teorie pro měnové páry EUR/CAD, EUR/CHF a CADJPY

Trnava - Sereď

riscapltd.com

Inflace stále nikde

SEIFGROUP.IO podvod?

AUD/CAD

CoT report: Způsob, jak obchodovat jako velcí hráči?

INVESTIČNÍ GLOSA: Trump si plácnul se šejky. Bilionová dohoda těší Nvidii i Boeing

Odborná literatura

Kniha "FOREX – Ziskové intradenní a swingové obchodní strategie" od Kathy Lien vychází v češtině!

Kniha "FOREX – Ziskové intradenní a swingové obchodní strategie" od Kathy Lien vychází v češtině!

Odborné kurzy a semináře

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

reklama