Ticker Tape by TradingView

reklama

reklama

reklama

reklama

Dynamika italského státního dluhu není udržitelná

Jedním z klíčových negativních faktorů, které v uplynulých měsících finanční trhy významně ovlivňovaly, je vývoj italských veřejných financí. Proč nejsou italské veřejné finance v současné podobě ve střednědobém horizontu udržitelné?

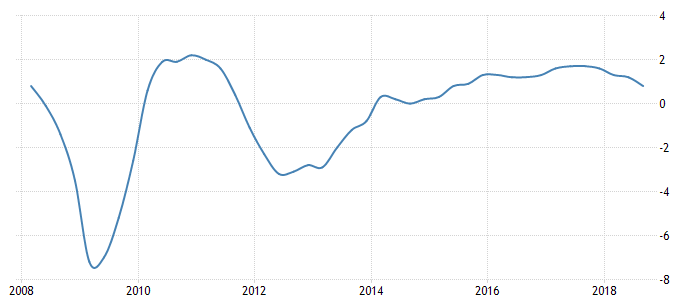

Klíčovým ukazatelem státní zadluženosti je poměr dluhu k HDP (dluhem se rozumí součet nominálních hodnot všech emitovaných státních dluhopisů). V tomto ohledu není v posledních letech ani tolik problémem vývoj čitatele (dluhu), ale vývoj jmenovatele (HDP). Tempo růstu italského HDP je v posledních letech opravdu anemické, když se pohybuje pouze kolem 1 procenta. Jmenovatel poměru zadluženosti (nominální HDP, tedy reálný HDP plus míra inflace) tak neroste dostatečně rychle na to, aby dokázal poměr zadluženosti v průběhu času snižovat. Navíc ve třetím čtvrtletí italská ekonomika v mezikvartálním srovnání pouze stagnovala a čím dále více ekonomů se začíná obávat, že v příštím roce Itálii postihne hospodářská recese. Jenom tento faktor, bez přihlédnutí k čitateli (resp. deficitu státního rozpočtu), by přispěl k růstu poměru zadluženosti.

Vývoj meziroční dynamiky italského HDP

Zdroj: tradingeconomics.com

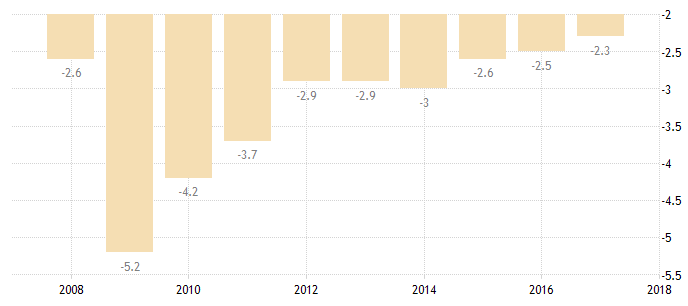

Vývoj čitatele poměru zadluženosti, tzn. absolutní výše státního dluhu, měla v posledních letech příznivější dynamiku, neboť předchozí vlády udržovaly deficit státního rozpočtu v uplynulých letech do 3 % HDP, tedy do úrovně limitu stanoveného v Maastrichtských kritériích.

Vývoj italského rozpočtového deficitu k HDP

Zdroj: tradingeconomics.com

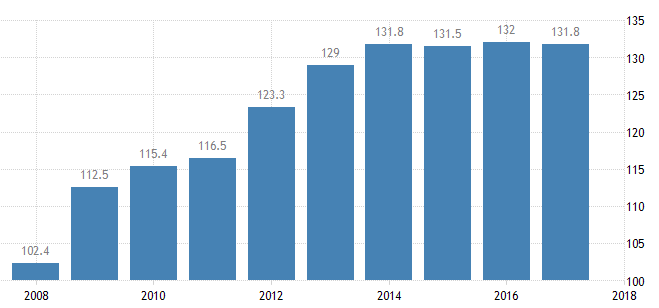

Ve finále tak poměr italské státní zadluženosti v posledních letech stagnuje na úrovni 132 % HDP. Dynamika je to tedy poměrně příznivá, ukazatel alespoň dále neroste. Nicméně jeho absolutní výše je po Řecku druhá nejvyšší v eurozóně a absolutní výše italského státního dluhu je v eurozóně vůbec nejvyšší, konkrétně 2,3 bilionu euro (2 300 000 000 000 euro).

Vývoj italské státní zadluženosti – Poměr dluhu na HDP

Zdroj: tradingeconomics.com

Nejaktuálnějším problémem je výhled na deficit státního rozpočtu na příští rok. Italská vláda momentálně plánuje deficit ve výši 2,4 % HDP. Zádrhel je v tom, že v důsledku poměrně pravděpodobné recese bude ve finále výše deficitu mnohem vyšší, výrazně výše oproti předchozím letům a nad 3% Maastrichtskou hranicí. A právě to by poměr zadluženosti poslalo výrazně nad aktuálních 132 % HDP. Toto je ono riziko dlouhodobé neudržitelnosti.

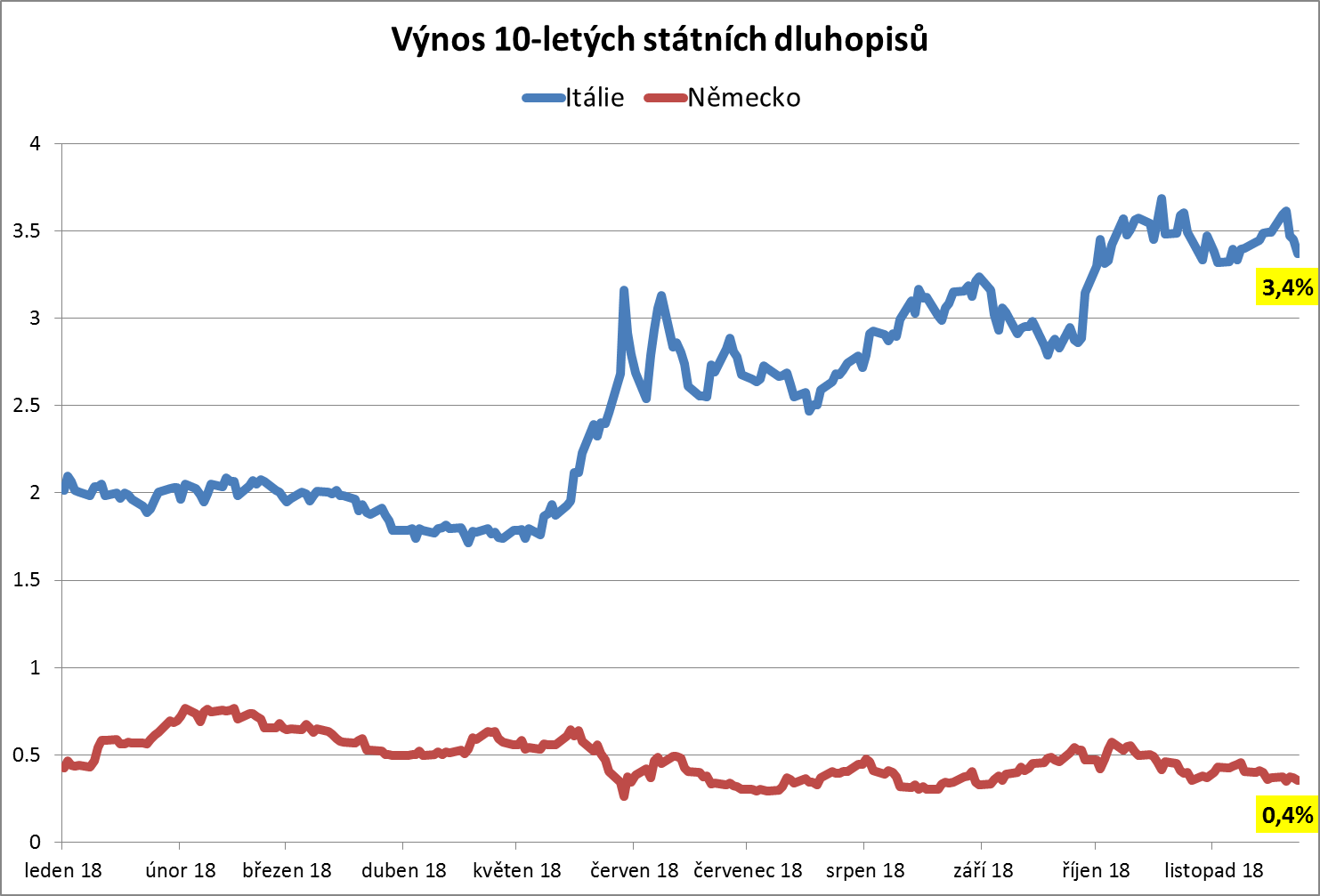

Investoři si toto riziko dobře uvědomují a po nástupu nové populistické vlády v letošním roce se začali vyšších rozpočtových deficitů výrazně obávat. To se na finančních trzích projevilo tak, že se investoři přibližně od května začali italských státních dluhopisů masivně zbavovat. Výsledkem byl rapidní nárůst výnosů italských dluhopisů (ceny a výnosy dluhopisů se pohybují protisměrně). Nejsledovanější dluhopis s 10letou splatností se do května obchodoval s výnosem kolem 2 %. Od té doby nicméně prudce stoupl na aktuální 3,4 %. Podobný nárůst výnosů se odehrál u dluhopisů všech splatností.

Zdroj: Bloomberg

Můžeme rovněž vidět, že německý státní dluhopis s 10letou splatností se letos obchoduje na poměrně stabilní úrovni s výnosem kolem 0,5 %. Ve finále tak rozdíl (spread) mezi výnosem italského a německého státního dluhopisu výrazně narostl. Na začátku roku se pohyboval pod 1,5 %, zatímco nyní činí přibližně 3,0 %. Přestože ratingové agentury prozatím hodnotí úvěruschopnost italského státu investičním stupněm, spread ve výši 3 % (300 bazických bodů) nad německé státní dluhopisy indikuje, že investoři ratingově Itálii vnímají minimálně na pomezí investičního a spekulativního stupně.

Zdroj: Bloomberg

Ve finále tak v příštím roce bude udržitelnost italských veřejných financí pod tlakem několika faktorů. Zaprvé enormně slabé tempo růstu HDP s nezanedbatelnou pravděpodobností recese. Zadruhé vyšší rozpočtový deficit, když se nová italská vláda bude snažit plnit alespoň část svých populistických předvolebních slibů. A zatřetí bude italská vláda pravděpodobně dále čelit rostoucím úrokovým nákladům, resp. růstu výnosů státních dluhopisů. Poměr zadluženosti se tak nejspíše dostane pod poměrně silný tlak směrem vzhůru. A to by odpovídalo nikoli udržitelnosti, ale již neudržitelnosti italského státního dluhu.

Jaké má Itálie možnosti, jak svým dluhovým problémům čelit? Na prvním místě by mohl pomoci mnohem silnější růst HDP. Toho se ovšem v nejbližším období určitě nedočkáme. Na druhém místě by výrazně pomohly nižší rozpočtové deficity, ideálně na vyrovnané úrovni. K tomuto kroku nicméně populistická italská vláda rozhodně nepřistoupí, ba naopak. Třetí možností by bylo odepsání významné části italského dluhu. Jak jsme již ovšem byli svědky v případě Řecka, nic takového ve velké měřítku rozhodně očekávat nemůžeme, protože by to rázem položilo italské banky. Čtvrtou možností by bylo prodloužení a navýšení programu nákupů dluhopisů – kvantitativní uvolňování – Evropskou centrální bankou. Ta jej ovšem s největší pravděpodobností ukončí na konci letošního roku. A byla to právě Evropská centrální banka, která byla v posledních letech jediným čistým kupujícím italských vládních dluhopisů. Je tak dost dobře možné, že výnosy italských bondů v příštím roce dále výrazně porostou. Celkově se tak bohužel rýsuje velice nebezpečný koktejl dluhové spirály v řeckém stylu.

Domnívám se, že riziko vypuknutí nefalšované italské dluhové krize v příštím roce je dosti vysoké. Budou k tomu přispívat také faktory globálního rázu jako zpomalující dynamika celé světové ekonomiky, byť by měla být stále poměrně solidní mírně nad úrovní 3 %, pokračující obchodní válka mezi USA a Čínou nebo pokračování zpřísňování měnové politiky v USA a s tím spojená zvyšující se atraktivita dolarových aktiv. Myslím si, že řešení italské dluhové pasti bude muset být komplexního rázu. Italská vláda bude pravděpodobně Evropskou komisí donucena alespoň částečně omezit rozpočtové deficity a zavést nezbytné strukturální reformy na podporu dlouhodobého ekonomického růstu. Dále je pravděpodobné, že část nově emitovaných italských bondů začne nakupovat Evropský stabilizační mechanismus, aby byl omezen růst výnosů, resp. pokles cen. To bude efektivně znamenat výpomoc od dalších členských států eurozóny. A konečně by mohlo dojít k částečné restrukturalizaci italského dluhu podle řeckého vzoru, v jejímž rámci by došlo k výraznému prodloužení splatnosti a rovněž snížení úrokových plateb. Bohužel, ryze pozitivní italský scénář je v tuto chvíli opravdu velice málo pravděpodobný.

Michal Stupavský, investiční stratég Conseq Investment Management a.s.

Klíčová slova: Kvantitativní uvolňování | Finance | Inflace | USA | HDP | Ratingové agentury | Recese | Rozpočtový deficit | Bloomberg | Centrální banka | Dluhopis | Ekonomika | Euro | Evropská centrální banka | Finanční trhy | Riziko | Spread | Státní dluhopis | Ukazatel | Banky | Dluhopisy | Investoři | Výnosy dluhopisů | Conseq | Banka | Investiční | Management | Míra inflace | Růst HDP | Státní dluhopisy | ROCE | Itálie | Světové ekonomiky | Investment | Německé státní dluhopisy | Tempo růstu | Dluhové krize | Výhled | Krize | Investiční stratég | Výnosy | Conseq Investment Management | Obchodní válka |

Čtěte více

-

DXY – 22. 5. 2019

Dolarový index mírně poklesl z 3-1/2 high poté, co prezident Federální rezervní banky St. Louis, James Bullard, uvedl, že další propad inflace by mohl přimět americkou centrální banku ke snížení úrokových sazeb, i když ekonomický růst si udržuje svou dynamiku. Greenback se aktuálně proti koši měn obchoduje -0,06 procenta na 98,008 (1145 GMT), když se v úterý dotkl maxima 98,13, což je nejvyšší hodnota od 26. dubna. -

DXY – 23. 8. 2019

Dolarový index vzrostl poté, co Patrick Harker z Philadelphia Fed a prezident Federální rezervní banky v Kansas Esther George uvedli, že nevidí okamžitou potřebu snižování sazeb. Investoři nyní čekají na projev guvernéra Fedu Powella na konferenci v Jackson Hole, který se má konat později během dne (1400 GMT). Hledají klíč pro vyjasnění měnové politiky po zápisu z červnového zasedání FOMC, které přineslo utlumení nadějí na agresivní snížení sazeb. -

DXY – 25. 2. 2019

Dolarový index klesl poté, co americký prezident Donald Trump uvedl, že sankce vůči Severní Koreji jsou v platné a zejména uplatňovány v plné míře, bez ohledu na jeho summit s vůdcem Kim Jong Un v Hanoji tento týden. Dolar proti koši měn vzrostl o 0,1 procenta na 96,36. Ve středu dosáhl minima 96,29, což je nejnižší od 6. února. -

DXY – 29. 1. 2019

DXY ztratil více než 100 pips, protože se očekává že americký Fed podrží úrokovou sazbu až do března 2019 beze změny. Podle nástroje CME Fed se ukazuje, že pravděpodobnost Fedu udržet sazby beze změn je 99,5% pro měsíc leden, 94,3% pro 20. březen 2019 a 88,7% pro 1. květen 2019 – data Fed meetingů. -

DXY – 4. 4. 2019

Dolarový index se odrazil od 6-denního minima z předchozího dne, protože investoři předpokládají, že probíhající rozhovory mezi USA a čínskou delegací na nejvyšší úrovni mohou vést k dřívějšímu než očekávanému setkání mezi US prezidentem Donaldem Trumpem a jeho čínským protějškem Xi Jinpingem – a tedy i dřívějšímu podepsání obchodní dohody. Dolar také podpořily lepší než očekávané údaje z trhu práce, kdy prvotní žádosti i pokračující žádosti o podporu v nezaměstnanosti byly lepší, než se čekalo. -

Dynamický pokles zásob amerických velkoobchodníků

Ačkoli velkoobchodní zásoby nevykázaly oproti poslednímu čtení žádnou změnu (předpokládal se meziměsíční nárůst o 0,1 %), velkoobchodní tržby vykázaly prudký meziměsíční pokles o 2,1 % (očekával se nárůst o 0,4 %). Čtení recesních údajů dočasně podpořilo kotace amerických indexů. -

Dynamický týden pro drahé kovy 🪙

Tento týden byl pro zlato, stříbro i další drahé kovy mimořádně dynamický. Na začátku týdne zlato prudce propadlo přibližně o 8 % až k hranici 4 100 USD, což ukázalo, jak citlivý je aktuálně trh na geopolitické zprávy a vyjádření Donalda Trumpa. Následně ale přišel silný obrat po odložení amerického ultimáta vůči Íránu a zlato vystřelilo zpět až k úrovním kolem 4 600 USD. Aktuálně se zlato drží kolem 4 400 USD. Navzdory silným pohybům z úvodu týdne je situace na zlatě během dneška poměrně stabilní. Týdenní výkonnost zlata je -1,7 %, za poslední měsíc pak -16 % a od začátku roku připisuje přes 2 %. -

Dynamika cen průmyslových výrobců výrazně v červených číslech

Koruna vůči euru včera velkých změn nedoznala. I navzdory relativně plnému domácímu kalendáři se držela v úzkém pásmu 27,035 - 27,055 CZK/EUR... -

Dynamika cen v průmyslu a zemědělství se snížila, závěry o slábnutí cenových tlaků jsou ale předčasné

Meziměsíční růst cen tuzemských průmyslových výrobců v červenci výrazně zpomalil a nacházel se pod odhady analytiků. Zatímco v červnu rostly ceny v průměru o 1,4 %, v červenci to bylo pouze o 0,3 %, čekalo se však 1,0 %. Na nižší cenové dynamice se podepsal zejména meziměsíční pokles cen v odvětví koksu a rafinovaných ropných produktů, který souvisel s červencovým snížením ceny surové ropy na světových trzích. -

Dynamika cen výrobců opět zrychlila

Růst cen českých průmyslových výrobců navzdory očekáváním zrychlil, když v meziročním srovnání dosáhl v lednu hodnoty 2,4 %. Očekával se přitom naopak jeho pokles z prosincových 2,1 % do blízkosti jednoho procenta. V meziměsíčním srovnání pak došlo k nárůstu cen o 1,3 %, což byl nejvyšší údaj zaznamenaný od roku 2011 a tržní odhad tak byl překonán o celý jeden procentní bod. Na pozorovaném růstu cen se největší měrou podílelo odvětví elektřiny, plynu a páry, které vykázalo meziroční zvýšení o 9,3 % a dále pak zásobování vodou, kde šlo o 5,4 %. Nezanedbatelný nárůst byl zaznamenán i v oblasti potravinářské výroby, která si meziročně připsala 5,1 %. V poklesu naopak pokračují ceny zemědělských výrobců, které se snížily o 2,9 %. Svižně zdražující ovoce (44,3 %) tak převážila zlevňující zelenina, jejíž cena poklesla o 61,3 %. -

Dynamika mezd mírně zpomaluje

Růst českých mezd pokračoval i ve třetím čtvrtletí letošního roku, když průměrný výdělek meziročně stoupl o 6,9 % a zastavil se na hodnotě 33 697 Kč. Po očištění o inflaci si čeští zaměstnanci polepšili o 4 %. Zvýšil se rovněž medián mezd, který nově činí 29 549 Kč. Nejpomaleji rostly mzdy v Praze (o 5,9 %), nejrychleji pak ve Středočeském kraji (o 7,7 %). Tuzemští pracovníci nadále těží z rekordně nízké nezaměstnanosti, která firmám nedává jinou možnost, než bojovat o jejich přízeň vyšším ohodnocením. Do výsledku se promítá i letošní růst minimální mzdy, který prosakuje z nižších pater směrem vzhůru. Zároveň zde vidíme efekt zvýšení platů ve veřejné sféře, který pomohl zejména zaměstnancům ve vzdělávání, jejichž výdělky narostly nejvíce ze všech sledovaných skupin (o 11,1 %). Potvrzují se ovšem předpoklady o tom, že finanční možnosti zaměstnavatelů pomalu ale jistě narážejí na své limity. Růst nákladů snižuje jejich ziskovost a tak i dynamika mezd, ač z historického pohledu stále více než solidní, zvolna slábne. Pro váhající pracovníky tudíž zřejmě nastal nejvyšší čas přihlásit se o zvýšení platu. Postupné ochlazování české ekonomiky se již pomalu propisuje i do statistiky o počtu zaměstnanců, kterých přibylo pouze 0,1 %. -

Dynamika na trhu s kryptoaktivy roste, je expanzivní vlna blízko?

Tržní dynamika na trzích s kryptoaktivy začíná narůstat, což je logicky popoháněno vývojem na akciovém trhu. Jak jsem říkal v předešlém příspěvku, akcie zažívají menší vzkříšení, což je jednak dáno technickými důvody a jednak psychologií. Bylo proto jenom otázkou času, než bitcoin a další kryptoměny získají sebedůvěru. Je tudíž pravděpodobné, že se konečně dočkáme toho relativně dlouho očekávaného růstu? -

Dynamika pádu sa zrýchľuje

Problémy Eurozóny sa naďalej neriešia, ale naopak... -

Dynamika páru EUR/USD závisí na rychlosti uvolňování měnové politiky Fedu

Obvyklá praxe amerického Fedu zahrnuje postupné zvyšování úrokových sazeb, kterým se Fed snaží trochu zmírnit ekonomickou aktivitu, což se často přirovnává k eskalátoru. Naopak při konfrontaci s ekonomickou recesí, která vyžaduje pohotový zásah, Fed rychle sazby snižuje, což lze přirovnat k rychlé cestě eskalátoru směrem dolů. Očekávaný scénář na období 2024–2025 ale předpokládá nekonvenční přístup s nejistými změnami úrokových sazeb. Ať by se výpůjční náklady zvyšovaly postupně, nebo ne, tato nevyzpytatelnost by byla vítanou zprávou pro medvědy páru EUR/USD. -

Dynamika spotřebitelských cen polevila

Spotřebitelské ceny v září minuly náš i tržní odhad, když v meziročním vyjádření poklesly o 3,2 %, což je o dvě desetinky méně než jsme očekávali. V meziměsíčním vyjádření došlo k poklesu o 0,6 % oproti srpnové stagnaci. Ceny přitom klesaly i v září minulého roku, což připravilo nízkou srovnávací základnu. I přesto se dostavilo snížení cenové dynamiky. Náhled do struktury inflace ukazuje, že došlo k prohloubení dezinflace. Ceny položek, které ve stejném období minulého roku zdražovaly, se letos zvýšily méně. Například v oddíle vzdělávání, kde v září začátkem školního roku tradičně rostou ceny, byl letos nárůst nižší. Zatímco v září 2019 ceny ve vzdělávání meziměsíčně přidaly 3,7 %, v září 2020 jen 2,5 %. Pomaleji rostly také ceny imputovaného nájemného. Na druhé straně pak u některých položek klesly ceny výrazněji, než minulý rok. Například ceny potravin a nealkoholických nápojů letos v září poklesly o 1,2 %, zatímco v září 2019 o 0,6 %. -

Dynamika světového obchodu zbožím silně klesá

Dynamika světové ekonomiky dosáhla svého vrcholu na přelomu let 2017 a 2018 a od té doby mírně zpomaluje. Jedním z indikátorů, který tento vývoj dobře ilustruje, je dynamika světového obchodu zbožím. Na grafu můžeme vidět, že ta dosáhla lokálního maxima v říjnu 2018, kdy meziroční dynamika dosáhla 5,6 %. Od té doby dynamika prudce zpomalila a dle posledních čísel za listopad loňského roku došlo k meziročnímu poklesu o 1,1 %. Meziměsíční pokles přitom činil -0,6 %. Vzhledem k epidemii koronaviru je velice pravděpodobné, že dynamika se na začátku letošního roku propadne ještě hlouběji do záporných hodnot. A to není dobrá zpráva pro dynamika tržeb a zisků velkých nadnárodních burzovně obchodovaných korporací. -

Dynamika výnosů amerických státních dluhopisů ovlivňuje trhy

Téma možného dřívějšího zvýšení sazeb Fedu překvapilo finanční trhy a způsobilo prudký pokles světových akciových indexů, což podpořilo růst amerického dolaru na pozadí rostoucích výnosů amerických státních dluhopisů. -

Dyson zrušil projekt na výrobu elektromobilů

Zakladatelem a šéfem stejnojmenné společnosti firmy je James Dyson. Tato britská společnost Dyson, která je známá zejména výrobou vlastních vysavačů nyní zrušila svůj projekt v hodnotě 2,5 miliardy liber, v přepočtu asi 72,5 miliardy korun, určený na výrobu elektromobilů. Informaci přinesl server BBC. Britská společnost Dyson podle serveru uvedla, že její inženýři vyvinuli doslova fantastický elektrický vůz, který se ale s velkou pravděpodobností nedostane na silnice, protože není komerčně životaschopný. -

Dystopická vize, nebo realita: přijdou bíle límečky kvůli AI o práci?

Na začátku týdne vyvolal na Wall Street rozruch článek od Citrini Research, který nastínil scénář skokového nárůstu nezaměstnanosti v roce 2028 v důsledku AI boomu. Zvýšení produktivity spolu s masivním nasazením AI agentů by se mělo dotknout zejména tzv. bílých límečků, dopady by se ale podle autorů přelily do celé americké ekonomiky. -

D1 Praha–Brno–Ostrava: páteřní dálnice, která zrychluje trh bydlení

Ověřená data projektu Realiťák roku ve spolupráci s CEMAP – cenové mapy a portálem Reality.iDNES.cz ukazují, že koridor D1 dnes patří k nejvýraznějším osám českého trhu bydlení. Srovnání března 2026 s březnem 2025 potvrzuje, že v řadě okresních měst podél D1 nerostou jen ceny bytů a domů, ale zároveň se zkracuje doba nabízení. Právě tato kombinace ukazuje, kde je růst tažen skutečnou poptávkou a kde se trh reálně zrychluje.

Forex - doporučené články:

Co je FOREX?

Základní informace o finančním trhu FOREX. Forex je obchodování s cizími měnami (forex trading) a je zároveň největším a také nejlikvidnějším finančním trhem na světě.

Forex pro začátečníky

Forex je celosvětová burzovní síť, v jejímž rámci se obchoduje se všemi světovými měnami, včetně české koruny. Na forexu obchodují banky, fondy, pojišťovny, brokeři a podobné instituce, ale také jednotlivci, je otevřený všem.

1. část - Co to vlastně forex je?

FOREX = International Interbank FOReign EXchange. Mezinárodní devizový trh - jednoduše obchodování s cizími měnami - obchodování se směnnými kurzy.

VIP zóna - Forex Asistent

Nabízíme vám jedinečnou příležitost stát se součástí týmu elitních obchodníků FXstreet.cz. Ve spolupráci s předními úspěšnými obchodníky jsme pro vás připravili unikátní VIP skupinu (speciální uzavřená sekce na webu), až doposud využívanou pouze několika profesionálními tradery, a k tomu i exkluzivní VIP indikátory, doposud úspěšně používané pouze k soukromým účelům. Nyní se vám otevírá možnost stát se součástí této VIP skupiny, díky které získáte jedinečné know-how pro obchodování na forexu, výjimečné VIP indikátory, a tím také náskok před drtivou většinou ostatních účastníků trhu.

Forex brokeři - jak správně vybrat

V podstatě každého, kdo by chtěl obchodovat forex, čeká jednou rozhodování o tom, s jakým brokerem (přeloženo jako makléř/broker nebo zprostředkovatel) by chtěl mít co do činění a svěřil mu své finance určené k obchodování. Velmi rád bych vám přiblížil problematiku výběru brokera, rozdíl mezi jednotlivými typy brokerů a v neposlední řadě uvedu několik příkladů nejznámějších z nich.

Forex robot (AOS): Automatický obchodní systém

Snem některých obchodníků je obchodovat bez nutnosti jakéhokoliv zásahu do obchodu. Je to pouhá fikce nebo reálná záležitost? Kolik z nás věří, že "roboti" mohou profitabilně obchodovat? Na jakých principech fungují?

Forex volatilita

Forex volatilita, co je volatilita? Velmi užitečným nástrojem je ukazatel volatility na forexu. Grafy v této sekci ukazují volatilitu vybraného měnových párů v průběhu aktuální obchodní seance.

Forex zůstává největším trhem na světě

V dnešním článku se podíváme na nejnovější statistiky globálního obchodování na forexu. Banka pro mezinárodní vyrovnání plateb (BIS) totiž před pár týdny zveřejnila svůj pravidelný tříletý přehled, ve kterém detailně analyzuje vývoj na měnovém trhu. BIS je označována jako "centrální banka centrálních bank". Je nejstarší mezinárodní finanční organizací a hraje klíčovou roli při spolupráci centrálních bank a dalších institucí z finančního sektoru. Dnešní vzdělávací článek sice nebude zcela zaměřen na praktické informace z pohledu běžného tradera, ale i přesto přinese zajímavé a důležité poznatky.

Nejnovější články:

Vzdělávací články

🚀 FXstreet.cz & eToro přinášejí exkluzivní akci: Získejte 6měsíční členství ve VIP zóně ZDARMA

Očekávaná hodnota prop výzvy: Kdy se nákup challenge vyplatí?

VIP zóna FXstreet.cz v červenci 2026 byla pro klienty opět zisková

Léto v plném proudu, trhy také: Top 3 obchody traderů Fintokei na indexech a zlatě

Chamtivost a strach: Největší cenové pohyby na finančních trzích (červenec 2026)

Káva na rozcestí. Přinese rekordní úroda další pokles cen?

Stvořil elitní klub, kde Ameriku obral o 65 miliard. Madoff řídil největší Ponzi dějin

Akcie, dolar, bitcoin, zlato, ropa: Začíná to!

Historická data, kde je získat, jak připojit svého data providera do MultiCharts a proč je budeme potřebovat? (4. díl)

Jak obchodují profíci: Fibonacci trading - systém úspěšných traderů

🚀 FXstreet.cz & eToro přinášejí exkluzivní akci: Získejte 6měsíční členství ve VIP zóně ZDARMA

Očekávaná hodnota prop výzvy: Kdy se nákup challenge vyplatí?

VIP zóna FXstreet.cz v červenci 2026 byla pro klienty opět zisková

Léto v plném proudu, trhy také: Top 3 obchody traderů Fintokei na indexech a zlatě

Chamtivost a strach: Největší cenové pohyby na finančních trzích (červenec 2026)

Káva na rozcestí. Přinese rekordní úroda další pokles cen?

Stvořil elitní klub, kde Ameriku obral o 65 miliard. Madoff řídil největší Ponzi dějin

Akcie, dolar, bitcoin, zlato, ropa: Začíná to!

Historická data, kde je získat, jak připojit svého data providera do MultiCharts a proč je budeme potřebovat? (4. díl)

Jak obchodují profíci: Fibonacci trading - systém úspěšných traderů

Denní kalendář událostí

V USA inflační očekávání University of Michigan

V USA spotřebitelská důvěra University of Michigan

V USA maloobchodní tržby

V eurozóně hrubý domácí produkt (HDP)

Guvernérka RBA Michele Bullock

V USA aukce 30letých dluhopisů

V USA žádosti o podporu v nezaměstnanosti

V USA index PPI

V Británii hrubý domácí produkt (HDP)

Na Novém Zélandu inflační očekávání

V USA inflační očekávání University of Michigan

V USA spotřebitelská důvěra University of Michigan

V USA maloobchodní tržby

V eurozóně hrubý domácí produkt (HDP)

Guvernérka RBA Michele Bullock

V USA aukce 30letých dluhopisů

V USA žádosti o podporu v nezaměstnanosti

V USA index PPI

V Británii hrubý domácí produkt (HDP)

Na Novém Zélandu inflační očekávání

Tradingové analýzy a zprávy

Odhady: Zisky velkých firem z Evropy ve 2Q výrazně vzrostly

Zaměstnanec firmy: Akcií SpaceXu se zbavím, jakmile bude možnost

Americké akcie zakončily týden růstem, dolar po datech z trhu práce oslabil

Trump nadále usiluje o odvolání členky rady guvernérů Fedu Cookové

Hlavní akcionář Volkswagenu je ve ztrátě, automobilku vyzval k rychlým opatřením

Tržby skupiny CSG vzrostly meziročně na 78,8 mld. Kč

Komodity: Ceny ropy rostou po zprávě z amerického červencového trhu práce

Forex: Dolar oslabuje poté, co data ukázala úbytek pracovních míst v USA

Pražská burza v týdnu opět výrazně posílila, index PX stoupl o 2,94 procenta

Pražská burza sestoupila z historického maxima a vrátila se pod 2800 bodů

Odhady: Zisky velkých firem z Evropy ve 2Q výrazně vzrostly

Zaměstnanec firmy: Akcií SpaceXu se zbavím, jakmile bude možnost

Americké akcie zakončily týden růstem, dolar po datech z trhu práce oslabil

Trump nadále usiluje o odvolání členky rady guvernérů Fedu Cookové

Hlavní akcionář Volkswagenu je ve ztrátě, automobilku vyzval k rychlým opatřením

Tržby skupiny CSG vzrostly meziročně na 78,8 mld. Kč

Komodity: Ceny ropy rostou po zprávě z amerického červencového trhu práce

Forex: Dolar oslabuje poté, co data ukázala úbytek pracovních míst v USA

Pražská burza v týdnu opět výrazně posílila, index PX stoupl o 2,94 procenta

Pražská burza sestoupila z historického maxima a vrátila se pod 2800 bodů

Blogy uživatelů

Tajemství Fibonacci retracementu, které mění výsledky traderů

Intervence na japonském jenu neohrozí tamní akcie

Je to tady zase a index S&P 500 trhá nová historická maxima

Nedělní příprava: Dolarový index + vybrané měnové páry

Zlato vyráží k novým maximům: Tři důvody, proč žlutý kov opět dominuje

Prop challenge pro swing tradery? Fintokei mění pravidla hry

Krypto šeptanda: Co přinesl poslední týden v kryptosvětě (7. 8. 2026)

Tato legenda čeká krach jako v roce 1987!

Dosáhne SpaceX do roku 2030 tržeb ve výši 1 bilionu dolarů?

Analýza DAX, Nasdaq, EUR/USD: Zlepšený sentiment poslal DAX na nová maxima

Tajemství Fibonacci retracementu, které mění výsledky traderů

Intervence na japonském jenu neohrozí tamní akcie

Je to tady zase a index S&P 500 trhá nová historická maxima

Nedělní příprava: Dolarový index + vybrané měnové páry

Zlato vyráží k novým maximům: Tři důvody, proč žlutý kov opět dominuje

Prop challenge pro swing tradery? Fintokei mění pravidla hry

Krypto šeptanda: Co přinesl poslední týden v kryptosvětě (7. 8. 2026)

Tato legenda čeká krach jako v roce 1987!

Dosáhne SpaceX do roku 2030 tržeb ve výši 1 bilionu dolarů?

Analýza DAX, Nasdaq, EUR/USD: Zlepšený sentiment poslal DAX na nová maxima

Forexové online zpravodajství

Čerpadláři to s Čechy zase koulí? Litr ropy ve světě zlevnil o 2,50 Kč, ale litr nafty v ČR ve stejné době zdražil o více než 1 Kč

🎥 Týden na trzích: Jaké byly nejlepší a nejhorší výsledky minulého týdne? Zhodnocení výsledkové sezóny

Každý den chybí v práci kvůli pracovní neschopnosti téměř 214 tisíc lidí. Přesto stonáme kratší dobu než před covidem

Zámoří uzavřelo v kladných číslech, S&P500 na nových maximech

Nízká hladina Rýna dále zhoršuje potíže německého průmyslu

Pozitivní vývoj na Wall Street

Frankfurtská burza zakončuje týden růstem

Forex: Odolná česká ekonomika, slabší trh práce USA a levnější ropa

STANOVISKO AAVIT: Česko investovalo v roce 2025 do výzkumu a vývoje více než v předchozím období. Na Evropu ale stále ztrácí

Společnost Caterpillar překonala hranici 20 miliard USD: Datová centra a infrastruktura výrazně zvýšily zisk

Čerpadláři to s Čechy zase koulí? Litr ropy ve světě zlevnil o 2,50 Kč, ale litr nafty v ČR ve stejné době zdražil o více než 1 Kč

🎥 Týden na trzích: Jaké byly nejlepší a nejhorší výsledky minulého týdne? Zhodnocení výsledkové sezóny

Každý den chybí v práci kvůli pracovní neschopnosti téměř 214 tisíc lidí. Přesto stonáme kratší dobu než před covidem

Zámoří uzavřelo v kladných číslech, S&P500 na nových maximech

Nízká hladina Rýna dále zhoršuje potíže německého průmyslu

Pozitivní vývoj na Wall Street

Frankfurtská burza zakončuje týden růstem

Forex: Odolná česká ekonomika, slabší trh práce USA a levnější ropa

STANOVISKO AAVIT: Česko investovalo v roce 2025 do výzkumu a vývoje více než v předchozím období. Na Evropu ale stále ztrácí

Společnost Caterpillar překonala hranici 20 miliard USD: Datová centra a infrastruktura výrazně zvýšily zisk

Odborné kurzy a semináře

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Naposledy čtené:

Forexové online zpravodajství

Vývoj cen komodit: Zemní plyn (-1,74 %), stříbro (-0,77 %), pšenice (-0,73 %)

Německá banka Commerzbank žádá o licenci

Technická analýza intradenního pohybu ceny indexu Nasdaq 100, čtvrtek 24. října 2024

Makro: Příliv kapitálu do dlouhodobých cenných papírů dosáhl v lednu pouze 7,3 mld. dolarů v USA

BREAKING: Údaje o HDP EU mírně nad očekáváním! 📈💶

Makro: Bank of England hlasovala v únoru jednotně, zápis

Stability in Oil Prices as Attention Shifts Back to Supply Outlook

Fundamenty na ropnom trhu sa otočili. Zatiaľ však ostávajú v rovnováhe.

Fears of weak Chinese demand cause oil to decline

Káva ztrácí téměř 3 % 📉 StoneX odhaduje vyšší produkci v sezóně 2026/27

Vývoj cen komodit: Zemní plyn (-1,74 %), stříbro (-0,77 %), pšenice (-0,73 %)

Německá banka Commerzbank žádá o licenci

Technická analýza intradenního pohybu ceny indexu Nasdaq 100, čtvrtek 24. října 2024

Makro: Příliv kapitálu do dlouhodobých cenných papírů dosáhl v lednu pouze 7,3 mld. dolarů v USA

BREAKING: Údaje o HDP EU mírně nad očekáváním! 📈💶

Makro: Bank of England hlasovala v únoru jednotně, zápis

Stability in Oil Prices as Attention Shifts Back to Supply Outlook

Fundamenty na ropnom trhu sa otočili. Zatiaľ však ostávajú v rovnováhe.

Fears of weak Chinese demand cause oil to decline

Káva ztrácí téměř 3 % 📉 StoneX odhaduje vyšší produkci v sezóně 2026/27

Blogy uživatelů

Tajemství Fibonacci retracementu, které mění výsledky traderů

USD ďalej dominuje, BTC sa prebúdza!

Co lze čekat od vývoje britské libry po parlamentních volbách?

Yen dolů!

Investovať do akcií alebo trejdovať forex?

Konfluence faktorů na AUDUSD a AUDNZD

Měnový pár AUD/JPY: Analýzy více časových rámců (W1 až H4 rámec)

Výhľad na eurové menové páry do konca roka

Něco o Slovensku

Potvrdí Nvidia svou dominanci?

Tajemství Fibonacci retracementu, které mění výsledky traderů

USD ďalej dominuje, BTC sa prebúdza!

Co lze čekat od vývoje britské libry po parlamentních volbách?

Yen dolů!

Investovať do akcií alebo trejdovať forex?

Konfluence faktorů na AUDUSD a AUDNZD

Měnový pár AUD/JPY: Analýzy více časových rámců (W1 až H4 rámec)

Výhľad na eurové menové páry do konca roka

Něco o Slovensku

Potvrdí Nvidia svou dominanci?

Vzdělávací články

VIP zóna FXstreet.cz: Výsledky obchodování za květen

Obchodování Pin Bars - II

Rozvíjejte svou trpělivost v tradingu

Smart Money Concepts (SMC): Asia High a Low (10. díl)

Intradenní obchodníci XIII. - využití oscilátoru RSI - díl I.

Krize EURA: Charakteristika problémů zemí eurozóny

Fibonacci retracement: Jak používat tuto metodu?

Začínáme s FOREXEM - Efektivní seminář online

Risk-Management v Prop Tradingu

Hlavní ekonomické události v roce 2017

VIP zóna FXstreet.cz: Výsledky obchodování za květen

Obchodování Pin Bars - II

Rozvíjejte svou trpělivost v tradingu

Smart Money Concepts (SMC): Asia High a Low (10. díl)

Intradenní obchodníci XIII. - využití oscilátoru RSI - díl I.

Krize EURA: Charakteristika problémů zemí eurozóny

Fibonacci retracement: Jak používat tuto metodu?

Začínáme s FOREXEM - Efektivní seminář online

Risk-Management v Prop Tradingu

Hlavní ekonomické události v roce 2017

Tradingové analýzy a zprávy

Růst čínské ekonomiky by mohl zrychlit

Swingové obchodování bitcoinu 22.10.2024

Cena zlata klesla pod 1700 dolarů za troyskou unci, později část ztrát smazala

Rada ČNB zvýšila základní úrokovou sazbu na 4,5 procenta, je nejvyšší od 2002

Průmyslová výroba v Německu překvapivě klesla

USA se vyhnou riziku platební neschopnosti

Inflace v eurozóně se mírně zvýšila na 1,4 %

Analýza hlavních měnových párů 25.7.2017

Forex: Technická analýza EUR/USD

Ukrajinská hřivna prohlubuje svůj pokles

Růst čínské ekonomiky by mohl zrychlit

Swingové obchodování bitcoinu 22.10.2024

Cena zlata klesla pod 1700 dolarů za troyskou unci, později část ztrát smazala

Rada ČNB zvýšila základní úrokovou sazbu na 4,5 procenta, je nejvyšší od 2002

Průmyslová výroba v Německu překvapivě klesla

USA se vyhnou riziku platební neschopnosti

Inflace v eurozóně se mírně zvýšila na 1,4 %

Analýza hlavních měnových párů 25.7.2017

Forex: Technická analýza EUR/USD

Ukrajinská hřivna prohlubuje svůj pokles

Témata v diskusním fóru

Co dělat, když jste přestali věřit své obchodní strategii

Forex obchodní strategie a systémy

Analýza EUR/USD, GBP/USD, AUD/JPY, USD/JPY, GOLD podle Elliottovy teorie 24.6.2013

Praktická ukázka: Dva dny čekání na odprodej

Eurodolar - Chat

EUR/USD

Elliottova vlnová teorie pro měnové páry CHF/JPY, USD/CAD a stříbro

Inflace dále roste: Jak obchodovat? | Investiční Memento #50

Co když vypukne válka na Ukrajině?

Měnový pár EUR/JPY: Kombinovaná analýza týdenního grafu

Co dělat, když jste přestali věřit své obchodní strategii

Forex obchodní strategie a systémy

Analýza EUR/USD, GBP/USD, AUD/JPY, USD/JPY, GOLD podle Elliottovy teorie 24.6.2013

Praktická ukázka: Dva dny čekání na odprodej

Eurodolar - Chat

EUR/USD

Elliottova vlnová teorie pro měnové páry CHF/JPY, USD/CAD a stříbro

Inflace dále roste: Jak obchodovat? | Investiční Memento #50

Co když vypukne válka na Ukrajině?

Měnový pár EUR/JPY: Kombinovaná analýza týdenního grafu

reklama