Jaroslav Brychta: Měsíční FOREX komentář

Konec QE2 a navýšení dluhového stropu v USA představovaly dva klíčové faktory, které ve stejnou dobu zároveň omezily poptávku po dluhopisech a zvýšily nabídku nových dluhopisů. Logickým důsledkem tohoto procesu byl tlak na pokles jejich ceny (růst výnosů), který byl nejvíce patrný na dluhopisech nejvíce rizikových zemí. Do této skupiny se díky náhlé nerovnováze na dluhopisovém trhu poprvé dostaly také dluhopisy Španělska a Itálie, jejichž výnosy začátkem měsíce prudce stouply až na neúnosných 6,35 a 6,44 procenta, což bylo nejvíce od vzniku eurozóny.

Dluhová krize tak v srpnu poprvé zasáhla samotné jádro eurozóny a zastihla evropské politiky zcela nepřipravené, díky čemuž se naše odhady ze začátku roku, že by nákupy dluhopisů Evropskou centrální bankou mohly být v Evropě hlavním nástrojem v boji s dluhovou krizí, začínají postupně vyplňovat. ECB vstoupila na trhy v srpnu skutečně ve velkém, k čemuž ji přinutila rapidní eroze důvěry trhu ve schopnosti politiků řešit nashromážděné problémy. Španělsko a Itálie jsou totiž příliš velkými na to, aby je bylo možno zachránit pomocí stabilizačního fondu a ani poslední z myslitelných variant, vytvoření mechanismu emise společných evropských dluhopisů, není průchozím návrhem, díky hlasité opozici Německa. To samo již začíná doplácet na svou roli podpůrného pilíře Evropy, když se jeho vlastní rizikovost (vyjádřeno cenou CDS) začala výrazně zvyšovat poté, co na sebe přebralo největší část zodpovědnosti při záchraně problémvých zemí. Z ECB se tak srpnu stal poslední obraný val, který odděluje eurozónu a celý projekt společné měny od krachu.

Evropská centrální banka v srpnu nakoupila dluhopisy za 43 mld. euro. Naprostou většinu z této sumy přitom tvořily dluhopisy Itálie a Španělska, kterým se dříve, kvůli hloubce obou trhů, raději vyhýbala, jelikož k manipulaci s úrokovými mírami na těchto trzích musí vynaložit daleko více prostředků, než v případě Řecka, Irska, nebo Portugalska. Okolnosti však ECB k nákupům italských a španělských bondů dohnaly a až tento krok nakonec přispěl k tomu, že se výnosy z dluhopisů obou zemí stabilizovaly kolem hranice 5 %. Dluhopisové portfolio ECB se ale díky těmto nákupům nafouklo až na 115,5 mld. euro, přičemž spíše než vyřešit problém se ECB podařilo pro Evropu opět pouze nakoupit čas. Nepřijde-li Fed v brzké době s třetím kolem QE, které by na dluhopisový trh začalo opět dodávat čerstvou likviditu, vidíme jako velmi reálné, že Evropská centrální banka bude nucena v nákupech dluhopisů pokračovat a že by se její dluhopisové portfolio mohlo i dál zvětšovat.

USA i Evropa směřují do recese

Dluhová krize v Evropě, kde politici a ECB řeší stále symptomy a nikoli podstatu celého problému, nebyla jediným spouštěčem masivních výprodejů na trzích. Druhým důvodem byl pokračující příliv negativních ekonomických dat z Evropy i z USA. Ta upozorňovala nejen na zpomalující ekonomickou aktivitu, ale také na rizika recese, do které by se mohly Spojené státy a Evropa dostat již v nadcházejících čtvrtletích.

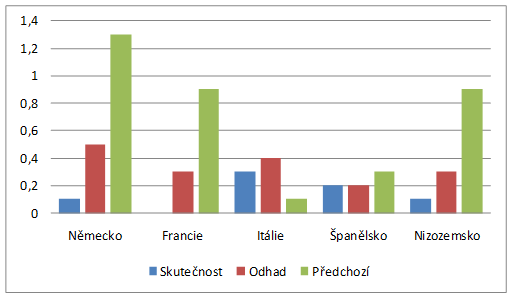

Zpomalují především motory dřívějšího růstu eurozóny. Na obrázku srovnán skutečný růst v 2Q s většinovým očekáváním a výsledky z 1Q

Překvapily především Německo, Francie a Nizozemí, do té doby tři motory růstu celé eurozóny, které se v 2Q téměř zastavily. To může mít do dalších měsíců neblahý dopad také na okolní země, čímž by se celé eurozóně výrazně zkomplikovaly plány na snížení rozpočtových deficitů, které byly z velké části postaveny právě na očekávání rostoucího HDP.

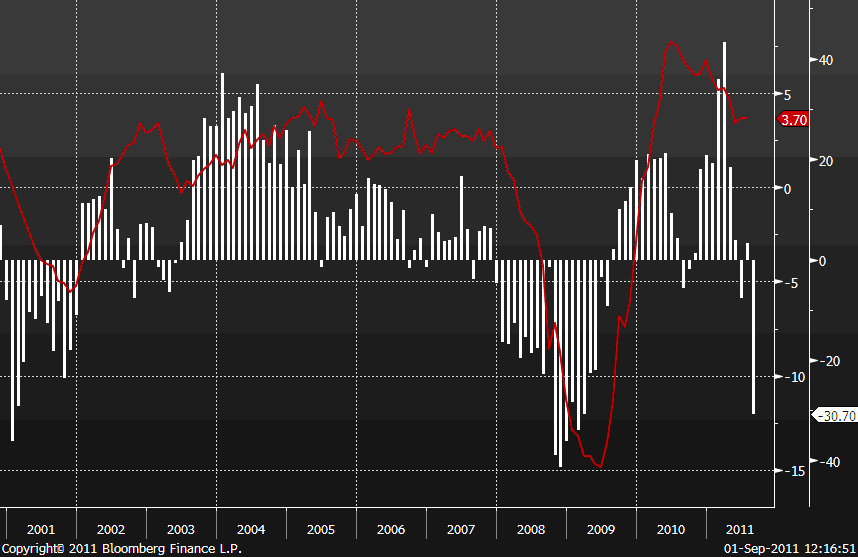

Příliv špatných zpráv ale v srpnu pokračoval také ze Spojených států. To platilo zejména o indexech výrobní aktivity, které se propadly hluboko do pásma kontrakce. Asi největším šokem byly v tomto ohledu srpnové výsledky filadelfského Fed indexu, který se zřítil z červencových 3,2b. na -30,7b., zatímco většinový konsenzus počítal s růstem o 4b. Jeho pád byl přitom tažen takovými položkami, jako jsou nové objednávky, nebo počet zaměstnanců, což obchodníky ještě více utvrdilo v tom, že Spojené státy v nadcházejících měsících čeká velmi složité období.

Korelace Philly Fed indexu (bílá) a průmyslové produkce v USA, podle které by měla průmyslová produkce i nadále kesat

Akcie ztratily půdu pod nohama, trh je zcela závislý na uvolněné měnové politice

Dluhová krize, která se znovu přihlásila o slovo po navýšení dluhového stropu a konci QE2, stejně jako slabá data z Evropy i z USA, tak byly v minulém měsíci hlavní příčinou masivních výprodejů na akciových trzích, které během pár dnů ztratily podstatnou část zisků, které nabraly dříve. Za celý minulý měsíc index S&P 500 ztratil 5,68 %, přičemž ještě v prvním srpnovém týdnu ztráty dosahovaly 13 %. Pod podobným tlakem se nacházely i evropské indexy, které na pár dnů dokonce vstoupily do medvědího trhu, aby však srpnovou bilanci zakončily se ztrátou 13,7 % (eurostox50).

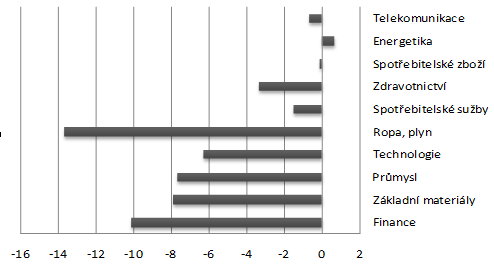

Co se jednotlivých sektorů týká, pod největší prodejní tlak se dostaly banky a firmy působící v sektoru těžby a zpracování ropných produktů a plynu, zatímco jen minimálně se panika na trzích dotkla typicky defenzivních titulů, jako jsou telekomunikace, energetika, či spotřebitelské zboží a služby.

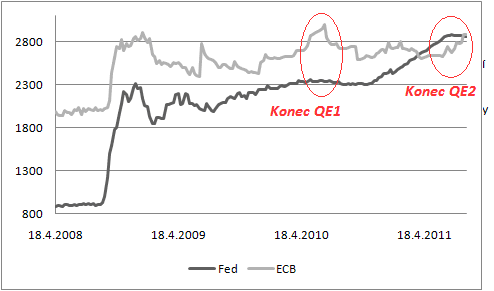

Bilance Fedu a ECB v miliardách dolarů a jejich vzájemná závislost

Ať už bude na trhy likviditu dodávat Fed, nebo ECB, pro jejich další stabilizaci je zcela klíčové, aby se některá z centrálních bank této role ujala. To, jak je role ECB pro trhy důležitá v době, kdy Fed nedodává likviditu, ukazuje obrázek výše. Ten zachycuje bilanci Evropské centrální banky a Fedu v miliardách dolarů a nápadný růst bilance ECB v době, kdy americká centrální banka přestala s dodáváním likvidity na finanční trhy. Bilance ECB se v těchto obdobích zvýšila vždy o několik stovek miliard dolarů, díky výraznému navýšení objemu hlavních a dlouhodobých refinančních operací, kterými ECB dodává do bankovního systému neomezenou likviditu výměnou za zhoršení kvality své bilance skrze akceptovaný kolaterál, kterým jsou často soukromé dluhopisy velmi pochybné kvality, včetně dluhopisů těch nejrizikovějších zemí eurozóny. Graf jasně dokládá, že ačkoli Fed přestal v červenci stimulovat finanční trhy monetární expanzí, jeho místo v tichosti zaujala Evropská centrální banka, bez jejíž výpomoci by byly srpnové výprodeje mnohem horší.

QE3 na dohled, dolar se zatím drží

Mimořádně volatilní byla v minulém měsíci ale také situace na měnovém trhu. Zatímco v první polovině měsíce dramatickým způsobem vzrostla poptávka po tradičních bezpečných přístavech, v jeho druhé polovině tato poptávka stejně rychle odezněla. Tuto skutečnost asi nejlépe demonstruje dění na švýcarském franku, který na páru s dolarem během prvních devíti srpnových dnů dokázal zpevnit o 10,1 % až k novému historickému maximu, aby nakonec celý srpen uzavřel se ztrátou 2,3 %.

Frank v srpnu doplatil na hrobníka každé papírové měny – svou vlastní centrální banku. Té v srpnu s jeho několikaměsíčním růstem došla trpělivost a začala využívat veškeré možnosti (kromě přímé intervence), aby docílila jeho oslabení, když nejprve snížila úrokové sazby, aby posléze zvýšila objem rezerv, které u ní drží domácí komerční banky z 30 miliard franků na 164 miliard! Ty však leží na účtu centrální banky a neputují do finančního systému, což má v konečném důsledku pouze psychologický efekt. Frank sice koncem srpna odevzdal značnou část svých pozic, nezačne-li ale SNB intervenovat pomocí nákupů eurových aktiv (což neočekáváme), dlouhodobý výhled pro švýcarskou měnu zůstává podle našeho názoru i nadále velmi příznivý.

Vybrané měnové páry v uplynulých dvanácti měsících

S domácí centrální bankou musel v srpnu bojovat také japonský jen, když Bank of Japan intervenovala přímo na devizovém trhu a přispěla k jeho oslabení krátce až zpět k ceně 80 USDJPY. Intervence ale byla poměrně neúspěšná, a protože nebyla doprovázena žádnými dodatečnými kroky ze strany BoJ, obchodníci si s ní poměrně snadno poradili a japonská měna mohla srpen zakončit s mírnými zisky na ceně 77 USDJPY.

Zcela jiný trh v srpnu připomínaly měnové páry, na kterých proti sobě stály dolar, euro a britská libra. Důvodem bylo to, že jak Fed, tak ECB a BoE v srpnu udělaly krůček k dalšímu rozvolnění měnové politiky a efektivně tak odvály veškeré spekulace trhu, že by mohly začít v nadcházejících měsících s utahování měnové politiky. EURUSD a GBPUSD se tak v srpnu držely v bočním trendu, ve kterém se podle našeho názoru budou držet i nadále, a to přinejmenším do doby, než první ze tří zmíněných centrálních bank oznámí svůj záměr výrazně rozvolnit měnou politiku. Očekáváme, že centrální bankou, která se přikloní na stranu další monetární expanze, bude v nadcházejících měsících Fed, který tak dodá impuls k dalšímu výprodeji americké měny, a to nejen na páru s frankem a jenem, ale i k libře a euru, které jsou jen o málo horšími měnami, než americký dolar.

Jaroslav Brychta, analytik XTB ve spolupráci s FXstreet.cz

Čtěte více

-

Japonský Yen profituje ze strachu z evropské krize

Řecko bude do roku 2014 potřebovat v druhém balíku finanční pomoci nejméně 90 miliard euro. -

Japonský zahraniční obchod již osmý měsíc v deficitu

Bilance zahraničního obchodu Japonska skončila v únoru osmý měsíc za sebou v deficitu. Klesl vývoz aut... -

Japonský zahraniční obchod klesl

Přebytek zahraničního obchodu Japonska byl v únoru nejvyšší za více než čtyři roky díky poklesu cen ropy a... -

Japonský zpracovatelský průmysl zaznamenal pokles

Japonský zpracovatelský průmysl v únoru poprvé od roku 2016 zaznamenal pokles. Továrny omezují výrobu v reakci na snížení domácí poptávky a vývozních objednávek, vyplynulo z dnes zveřejněného soukromého obchodního průzkumu. Index nákupních manažerů (PMI) se tento měsíc snížil na 48,5 bodu z lednových 50,3 bodu, uvedla agentura Reuters. -

Japonští investoři prodali nejvíce německých státních dluhopisů od roku 2014

Japonští investoři v dubnu prodali největší množství německých státních dluhopisů za posledních deset let. Využili k tomu zotavení ceny po březnovém výprodeji, který byl reakcí na oznámení vlády v Berlíně začít masivně zbrojit. To vedlo mezi investory k obavám z dopadů na zdraví státních financí v Německu, uvedla dnes agentura Bloomberg. -

JAR: Centrální banka zvýšila úrokovou sazbu

Jihoafrická centrální banka poprvé po skoro šesti letech dnes zvýšila svou základní úrokovou sazbu. Drží... -

Jaroslav Brychta: Mesíční FOREX komentář

Měsíční FOREX komentář a pohled na finanční trhy od Jaroslava Brychty. -

Jaroslav Brychta: měsíční FOREX komentář

Forex měsíční komentář a analýza FX analytika Jaroslava Brychty. -

Jaroslav Brychta: Měsíční forex komentář

Dluhová krize v eurozóně vstoupila v druhé polovině roku do své další (závěrečné?) fáze. -

Jaroslav Brychta: Měsíční FOREX komentář

Měsíční forex komenář a vývoj hlavních měn. -

Jaroslav Brychta: měsíční komentář měnových trhů - FOREX

Jaký byl leden na měnových trzích a co nás čeká dále? -

Jaroslav Brychta: měsíční komentář měnových trhů - FOREX

Shrnutí minulého měsíce a makroekonomické fakta? -

JAR se poprvé od roku 2009 propadla do recese

Jihoafrická republika se ve druhém čtvrtletí poprvé od roku 2009 propadla do recese. Hrubý domácí produkt se ve druhém čtvrtletí snížil ve srovnání s předchozími třemi měsíci o 0,7 procenta, hlavně kvůli propadu zemědělského, dopravního a maloobchodního sektoru, uvedl statistický úřad. Zpráva je tvrdou ranou pro prezidenta Cyrila Ramaphosu, který se snaží jihoafrickou ekonomiku po desetiletí stagnace oživit. -

JAR uspořádá summit BRICS navzdory zatykači na Putina, potvrdil prezident

Jihoafrická republika uspořádá v srpnu summit hospodářského uskupení BRICS, na který byl pozván i Vladimir Putin, a to navzdory zatykači, který na ruského prezidenta vydal Mezinárodní trestní soud (ICC). Potvrdil to dnes jihoafrický prezident Cyril Ramaphosa. -

J. D. Vance přiletěl do Švýcarska na jednání mezi USA a Íránem

Americký viceprezident J. D. Vance dnes ráno SELČ přiletěl do Švýcarska, aby pomohl formálně zahájit jednání o omezení íránského jaderného programu a o naplnění memoranda o ukončení války Spojených států proti Íránu. Informuje o tom agentura AP. -

Je čas nakoupit levný americký dolar?

Dolarový index se na 4hodinovém grafu momentálně odráží od supportu trendového kanálu kolem hladiny 99,50 bodů, kde dochází ke konfluenci vyznačené S/R zóny, úrovně 61,8 % Fibonacciho retracementu a také klouzavého průměru SMA 100. Dočkáme se nyní odražení směrem vzhůru a bude pokračovat rostoucí trend? -

Je čas na SELL pozici nebo se blíží změna trendu na USD/CHF?

Měnový pár USD/CHF se na 4hodinovém grafu obchoduje v klesajícím trendovém kanálu a nyní dochází k otestování jeho rezistence, kde dochází ke konfluenci úrovně standartního Pivot Pointu R1, psychologické hladiny 0,7900 a také vyznačené S/R zóny. Najdou kolem současných úrovní znovu sílu medvědi a bude pokračovat klesající trend? Nebo se naopak dočkáme průrazu směrem vzhůru s možnou změnou krátkodobého trendu? -

Je čas znovu nakoupit Bitcoin nebo je moc drahý a půjde dolů?

Bitcoin na 4hodinovém grafu oslabil z historických maxim a nyní se odráží směrem vzhůru od supportu býčího praporku. Dočkáme se průrazu rezistence a pokračování rostoucího trendu, jak je u této formace zvykem? -

Je čas znovu nakoupit zlato?

Cena zlata (XAU/USD) se na 4hodinovém grafu aktuálně přiblížila k supportu rostoucího trendového kanálu kolem hladiny 3350,00 USD, který koresponduje s klouzavým průměrem SMA 100 a také s vyznačenou S/R zónou. Najdou kolem současných úrovní znovu sílu býci a bude pokračovat rostoucí trend? -

Jeden člen bankovní rady ČNB chtěl ještě výraznější pokles sazeb

Pro snížení základní úrokové sazby o půl procentního bodu hlasovalo šest ze sedmi členů bankovní rady České národní banky (ČNB). Jeden člen navrhoval ještě razantnější pokles o 0,75 procentního bodu, řekl dnes guvernér ČNB Aleš Michl. Písemný záznam z jednání bankovní rady, včetně toho, kdo ze členů hlasoval pro jaký postup, zveřejní centrální banka 16. února.