A proto se v horizontu 2-4 let opakují měnové krize, při kterých musí v Turecku dojít k devalvaci.

Vývoj měnového kurzu USD/TRY (denní graf – D1):

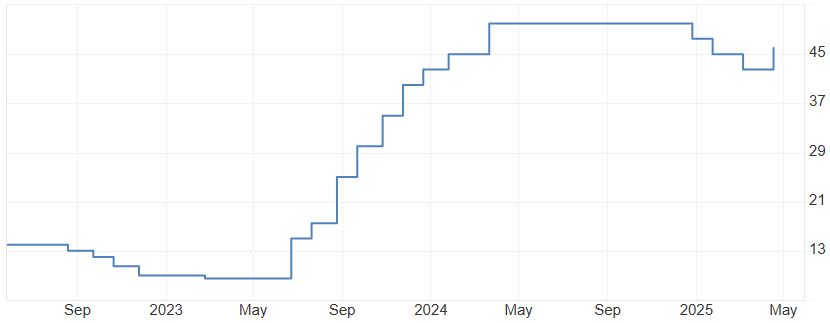

Poslední devalvace proběhla v červnu 2023 hned po prezidentských volbách a od té doby se nerovnováha znovu prohloubila – deficit se zahraničím dosahuje neudržitelných hodnot a příjezdy turistů klesají. Turecko je zkrátka zase drahé a potřebuje slabší měnu. Dočasně jako lék na rostoucí disproporce fungovaly vysoké úrokové sazby (až 50 %), které brzdily ekonomiku a především znamenaly příliv zahraničního kapitálu, který věřil, že na kombinaci vysokých úroků a mírného znehodnocení liry vydělá.

Vývoj úrokových sazeb v Turecku:

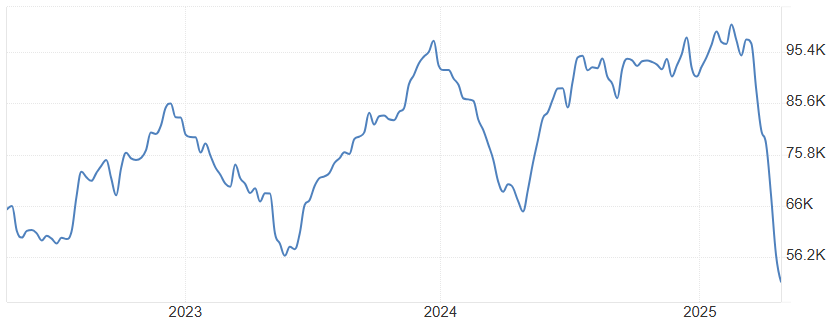

Jenže potom přišel 19. březen a zatčení vůdce opozice Ekrem Imamoglua, jehož strana CHP se dostávala v průzkumech před AKP prezidenta Ergodana. Zklamaní investoři nad politickým vývojem začali z Turecka přesunovat kapitál a centrální banka v Ankaře musela silně intervenovat a znovu zvýšit úrokové sazby, aby udržela kurz liry bez závažnějšího otřesu. Jenže intervence znamenaly dramatický pokles likvidních rezerv, od poloviny března z 97 na 51 mld. USD, tj. téměř na polovinu.

Vývoj likvidních devizových rezerv turecké centrální banky (v mil. USD):

Vzhledem k tomu, že Turecko dosahuje deficitu na běžném účtu okolo 4 mld. USD měsíčně a důvěra zahraničních investorů je otřesená, nebude mít v dohledné době Turecko prostředky na udržení kurzu USD/TRY pod 40.

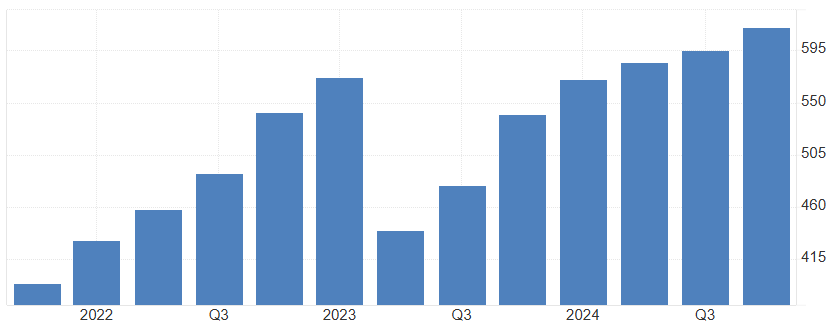

Tlak na devalvaci aktuálně zmírňují nízké ceny ropy, které Turecko musí dovážet, a slabší americký dolar. Deficit obchodní bilance neporoste tedy tak rychle a může celou měnovou krizi oddálit. Podobně ji mohou odložit i prodeje zlata, kterých má Turecko ve svých rezervách přes 600 tun a které se za posledních 12 měsíců zajímavě zhodnotily v USD.

Vývoj tureckých zlatých rezerv (v tunách):

Scénář by byl podobný jako při minulé měnové krizi na jaře 2023. Po vyschnutí devizových rezerv v zahraničních měnách začne centrální banka s prodejem zlata. Jakmile prodá část svého pokladu a tlak měnových trhů neustupuje, přistoupí k devalvaci o 30-40 %. Na tomto krátkodobém skoku se spekulativně dají vydělat zajímavé prostředky, pravděpodobnost poklesu měnového páru USD/TRY je totiž v této situaci velice nízko. Držet long pozici na USD/TRY delší dobu je ale kvůli záporným swapovým bodům nákladné. Vyplatí se tedy pozici postupně kumulovat až do samotné devalvace.

Vývoj ceny zlata v USD (týdenní graf – W1):

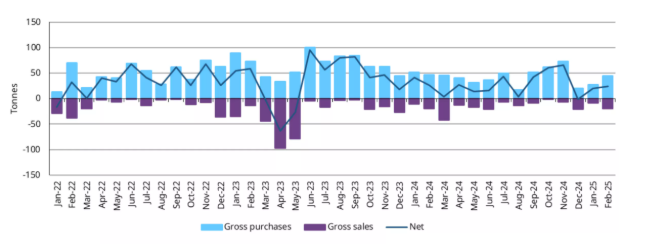

Situaci by měli sledovat i obchodníci se zlatem. Rychlé prodeje turecké centrální banky v objemu přes 100 tun v rámci minulé měnové krize dokázaly zahýbat cenou zlata a poslat ji o několik procent dolů.

Vývoj nákupů a prodejů zlata centrálními bankami (měsíčně, v tunách):

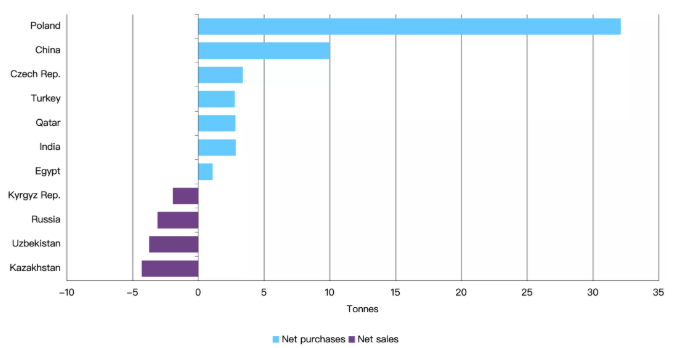

Při aktuálních vysokých cenách zlata mohou být náhlé prodeje spouštěčem většího vybírání zisků. To bylo v prvním čtvrtletí viditelné i mezi centrálními bankami post-sovětských republik. I Rusku totiž začínají docházet peníze a drží kurz své měny příliš vysoko.

Vývoj nákupů a prodejů zlata centrálními bankami v Q1/2025:

Tomáš Raputa

Analytický tým FXstreet.cz

Zdroje: Central Bank of Turkey, tradingeconomics.com, World Gold Council