Pokračující shutdown zatím akciové investory stále příliš netrápí, v prvním týdnu výsledkové sezóny spíše hodnotili možná nová rizika ve finančním sektoru. Po třech letech býčího trendu a při vysokých valuacích může ke korekci vést i jinak zdánlivě méně významný faktor.

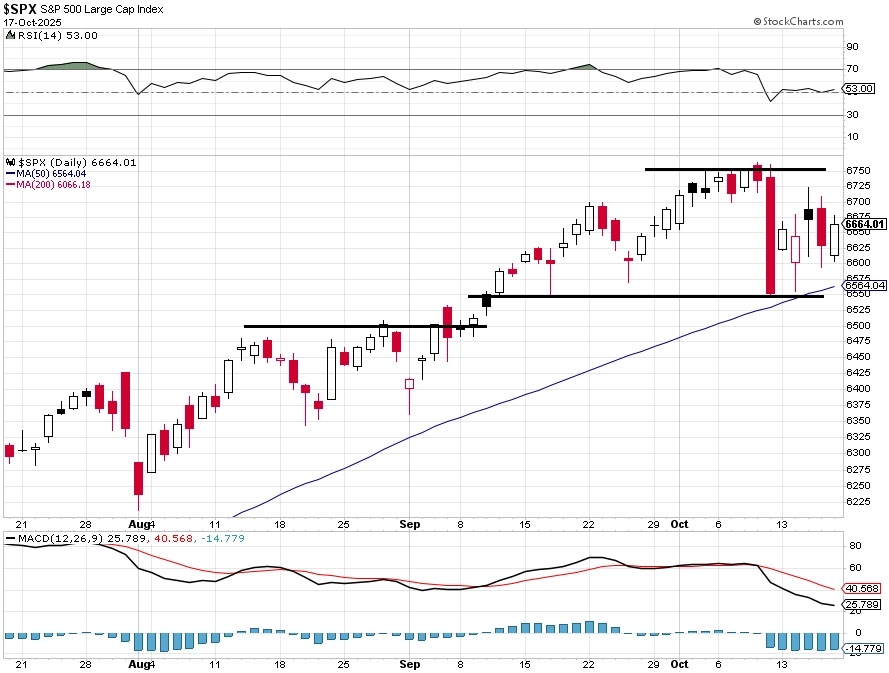

Důležitý support indexu S&P 500 zůstává v pásmu 6 500 až 6 550. Toto pásmo trh otestoval 10. října a také během intradenního poklesu v úterý 14. října. Další support je na únorových maximech v pásmu 6 100 až 6 200. Případné prolomení pod toto rozpětí by pravděpodobně urychlilo další poklesy. Rezistence je v pásmu okolo historických maxim na 6 750.

Vývoj akciového indexu S&P 500 (denní graf – D1):

Index volatility VIX (takzvaný index strachu, který měří rozkolísanost trhu) do čtvrtka vyletěl nad 25 a v pátek intradenně dokonce k 29. Pak se ale vrátil lehce nad 20. Vzhledem k tomu, že poklesy indexu S&P 500 během růstu VIX nebyly nijak výrazné, není volatilita aktuálně žádným jasným prodejním signálem. Dokud je S&P 500 nad 6 500, jeho nastavení zůstává býčí.

Vývoj indexu volatility VIX (denní graf – D1):

Závěr

Americký akciový trh zatím ustál pokus medvědů o první pullback o alespoň 3 % od dubna a index S&P 500 od začátku roku přidává 13,30 %. Výsledková sezóna v týdnu pokračuje desítkami významných zpráv v čele s těmi od společností Tesla, Coca-Cola, Netflix nebo IBM, ale také Mastercard, ExxonMobil nebo Chevron.

Trh ale čeká hlavně na to, jak dopadne další kolo celní přestřelky mezi USA a Čínou, ve které se hraje o dodávky kovů vzácných zemin. Ty jsou vzhledem ke svému významu pro technologický nebo obranný sektor samozřejmě podstatné i pro další vývoj na burze.

Josef Košťál pro portál FXstreet.cz