Ticker Tape by TradingView

reklama

reklama

reklama

reklama

Cesta k býčímu trhu s dluhopisy je připravená, ale ještě nás čeká pár výzev

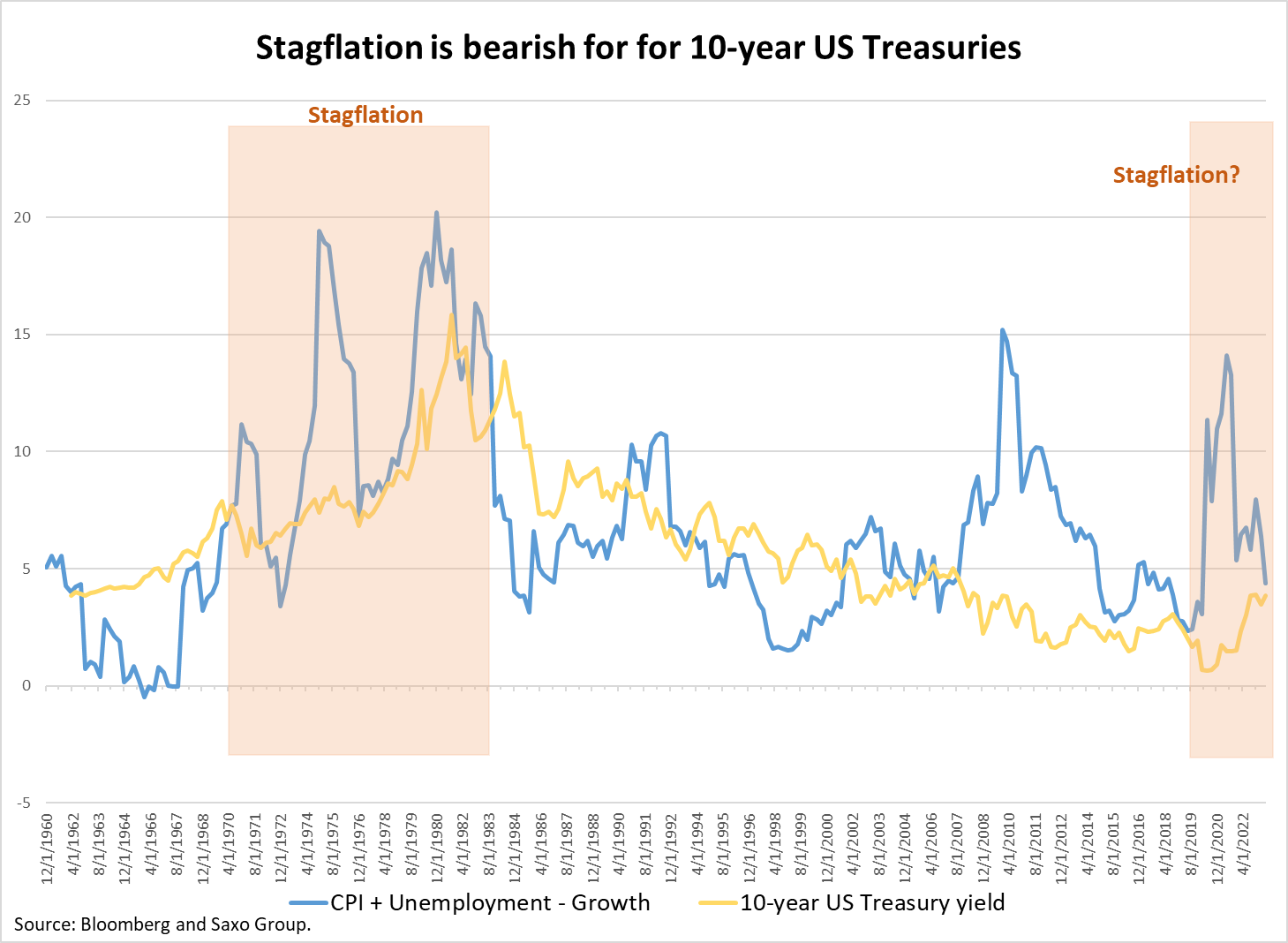

V posledním letošním čtvrtletí dojde na obou stranách Atlantiku k prohloubení stagflace. Recese, která začala v Německu a Nizozemsku, se rozšíří do dalších evropských zemí a i ve Spojených státech výrazně zpomalí růst. Přesto zůstane inflace po zbytek tohoto roku i počátkem toho příštího vyšší, takže budou muset být centrální banky připravené kdykoli znovu zvýšit sazby.

To však neznamená, že k dalšímu zvyšování sazeb dojde. Už dnes stoupají pomaleji a některé centrální banky jejich zvyšování dokonce na čas pozastavily. Blížíme se tedy ke konci cyklu, nebo jsme ho už dokonce dosáhli. Následovat bude ladění monetární politiky ve snaze udržet tzv. „hawkish hold“, kdy centrální banka nedělá nic, ale je připravena zvýšit sazby, pokud se bude inflace dál držet nad cílovými parametry. Na horizontu se však stahují mračna, ekonomická aktivita zpomaluje a geopolitická rizika přispějí ke vzniku býčího trhu s dluhopisy.

V tomto kontextu lze na obou stranách Atlantiku v posledním kvartále s jistotou očekávat strmější výnosovou křivku a trhy už přemýšlejí na tím, jak dlouho bude ještě možné udržovat sazby na současné hladině, než začne jejich snižování. Pokles sazeb s sebou sice nese trend růstu krátkodobých i dlouhodobých dluhopisů, ale období, které mu předchází, dlouhodobým dluhopisům vždy neprospívá. Toho jsme byli svědky i v poslední době, kdy rostly dlouhodobé úrokové sazby rychleji než ty krátkodobé (tzv. bear steepener) a desetileté americké vládní dluhopisy v srpnu dosáhly 4,36 %, nejvyšší hladiny od roku 2007.

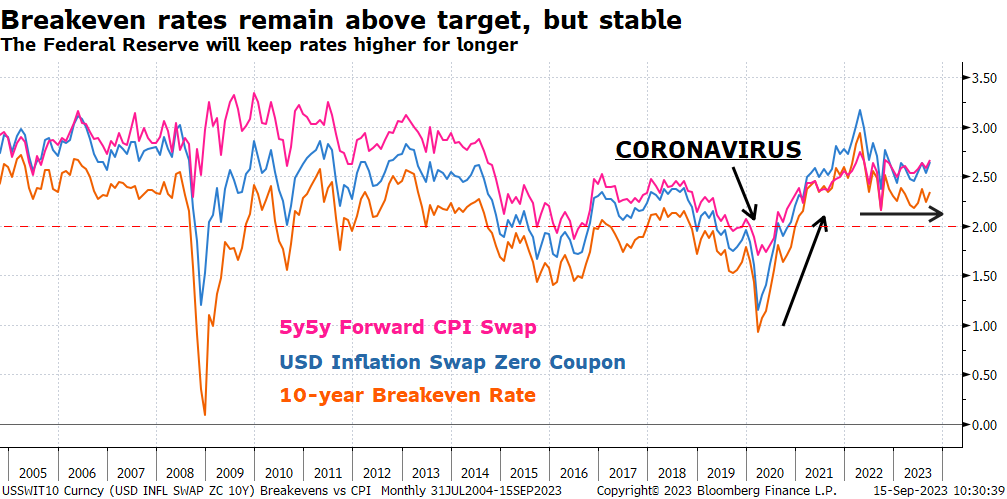

Při pohledu na rovnovážné sazby je jasné, že lze čekat „vyšší a dlouhodobější“ inflaci. Navzdory tomu, že se inflační očekávání oproti svému vrcholu z roku 2022 usadila o něco níž, pořád se stabilizovala lehce nad 2% cílem Federálních rezerv. To znamená, že centrální banka zatím asi nemá motivaci úrokové sazby dál zvyšovat, ale ani je nějak snížit.

A tak mohou dlouhodobé sazby dál stoupat, protože tlak na růst výnosů zvyšují následující faktory:

- Centrální banky se drží své mantry „vyšší a dlouhodobější inflace“. To znamená, že i když krátkodobější sazby zůstanou ukotvené, může dlouhodobější část výnosové křivky klidně dál stoupat.

- Bank of Japan se připravuje ukončit řízení výnosové křivky. Japonští investoři se začnou spolu s tím, jak budou výnosy z domácích dluhopisů stoupat, postupně vracet domů.

- Kvantitativní zpřísňování (QT). Centrální banky na všech rozvinutých trzích se snaží pomocí svých politických nástrojů zeštíhlit své nafouklé rozvahy a získané prostředky už neinvestují nebo aspoň ne všechny.

- Očekávání, že centrální banky ukončí zvyšování sazeb, motivuje investory k obchodním transakcím, které vydělávají na strmější výnosové křivce. To znamená, že se budou snažit nakupovat na předním konci výnosové křivky a prodávat na jejím vzdáleném konci, čímž vznikne další tlak na dlouhodobé výnosy.

Proto je možné, že dojde ještě k poslednímu zvýšení úrokových sazeb, než začnou znovu klesat, protože se centrální banky na jejich snižování už připravují. Právě proto vsázíme na krátkodobé státní dluhopisy a ke konci roku vidíme prostor k investování do durace.

Blíží se příhodný okamžik ke zvýšení durační expozice

Pro investory do dluhopisů představuje inflace i nadále značné riziko. Pokud se poté, co centrální banky přestanou zvyšovat sazby, znovu zvýší, může to znamenat, že bude navzdory hluboké recesi nutné další zpřísňování. A i když bude mít toto rozhodnutí největší dopady na přední část výnosové křivky, je důležité si uvědomit, že vzrostou i dlouhodobé výnosy. To se stalo už v sedmdesátkách – s tím, jak se zhoršovala stagflace, rostly výnosy u všech dob splatnosti. Ale u dlouhodobých dluhopisů přinesou podstatně menší výkyvy výraznější ztráty.

Dvouleté americké státní dluhopisy (US91282CHV63) teď nabízejí 5% výnos a mají upravenou duraci 1,5 %, což znamená, že kdyby výnos náhle stoupl o 100 bps, přišel by investor pouze o 1,5 %. Na druhou stranu desetileté americké vládní dluhopisy (US91282CHT18) mají upravenou duraci 8 %.

A proto, vzhledem k tomu, že je inflační výhled dosud nejistý, představují ideální způsob, jak využít volné prostředky, než přijde lepší investiční prostředí, krátkodobé obligace. Dlouhodobější státní dluhopisy získají na atraktivitě, až zmizí riziko opětovného zvýšení inflace.

S prohlubující se recesí začnou obavy z inflace ustupovat. Ke konci roku se objeví lepší příležitosti, jak do portfolia doplnit duraci, protože tehdy už snad budou centrální banky nuceny ekonomiku uvolnit.

Během stagflace jsou nejlepší cenné papíry s indexací na inflaci

Inflačně indexované dluhopisy jsou příležitostí desetiletí. Dvouleté americké inflačně indexované dluhopisy (US912810FR42) nabízejí 3% výnos. Desetileté americké inflačně indexované dluhopisy (US91282CHP95) a pětileté americké inflačně indexované dluhopisy (US91282CGW55) nabízejí výnos lehce nad 2 %, což je nejvíc od roku 2008, a vytvářejí tak nejvyrovnanější podmínky od dob globální finanční krize.

Krása inflačně indexovaných dluhopisů spočívá v tom, že mají dvojí expozici na inflaci a sazby. To znamená, že pokud stoupne inflace, zvýší se nominální hodnota i příjem z kupónů. A pokud se inflace vrátí k průměru, vydělají zase na poklesu úrokových sazeb, i když se bude za kupóny i za nominál při splatnosti vyplácet méně.

Očekává se, že navzdory agresivnímu zvyšování sazeb zůstane inflace v tomto i v příštím roce zvýšená. Dosáhli jsme tedy bodu zvratu, kde jsou buď sazby příliš vysoké, nebo jsou inflační očekávání trhu nastavená příliš nízko. Inflačně indexované dluhopisy každopádně v rozumně diverzifikovaném portfoliu nabízejí vynikající výnosově-rizikový poměr v obou scénářích.

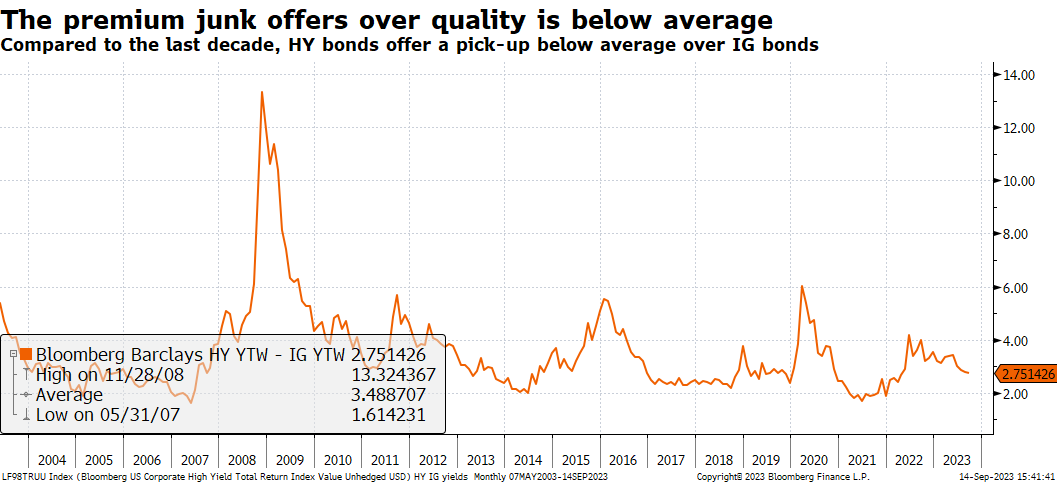

Spready rizikových dluhopisů se budou rozšiřovat. Teď vládne kvalita.

Dvouprocentní reálná úroková míra je sice příležitostí pro střadatele, ale ohrožuje vypůjčovatele a růst. Dlouhodobě se reálná úroková míra udržela nad 2 % pouze v letech 2005 až 2007, před globální finanční krizí. Bylo by naivní očekávat, že dnešní reálné sazby na historických maximech neohrozí riziková aktiva.

Stagflace se prohlubuje a centrální banky drží sazby vysoko, takže se zhorší úvěrové fundamenty společností. Podniky se musí vyrovnat s vyššími náklady financování, a zda budou schopné se jim přizpůsobit, záleží na jejich úvěrové kvalitě.

Právě teď je spread mezi rizikovými a investičními firemními dluhopisy stejně úzký před pandemií a rizikové obligace vynášejí v průměru o 270 bps víc než investiční. Proto očekáváme dekompresi a rozšíření spreadu mezi rizikovými a investičními bondy s tím, jak poroste objem nesplácených úvěrů a ukazatele úrokového krytí budou pod čím dál větším tlakem.

Zůstáváme i nadále opatrní a sázíme na kvalitu, nikoli na riziko. Investiční firemní dluhopisy jsou atraktivní a nabízejí teď v průměru 5,1% výnos, což je téměř nejvíc od roku 2008.

Autor: Althea Spinozzi, hlavní odbornice na instrumenty s pevným výnosem

Klíčová slova: Durace | Finanční krize | Zvyšování sazeb | Řízení výnosové křivky | Financování | Úroková míra | Stagflace | Střadatelé | Bear | Krize | Společnosti | Reálná úroková míra | Ukazatele | Výhled | Centrální banky | Pokles | Rozšíření | Investování | Riziková aktiva | TIM | Cenné papíry | Inflace | Riziko | Bondy | Banka | Investiční | Výnos | Althea Spinozzi | Firemní dluhopisy | Investoři | Spread | Nominální hodnota | Zvýšení úrokových sazeb | Trhy | Hold | Banky | Příležitosti | ROCE | Bank of Japan | Americké vládní dluhopisy | Míra | Portfolia | Objem | Investor | Aktiva | Výkyvy | Ekonomická aktivita | Inflační očekávání | Globální finanční krize | Dluhopisy | Výnosové křivky | Recese | Ztráty | Americké státní dluhopisy | Úrokové sazby | Výnosy | Růst | Očekávání | Geopolitická rizika | Rizika | Zvýšení inflace | Očekávání trhu | Pro investory | Investiční prostředí | Kvantitativní zpřísňování | Fundamenty | Sazby | Spready | Vládní dluhopisy | Instrumenty | Značné riziko | 3М | Státní dluhopisy | Růst výnosů | Obligace | Podniky | Inflační výhled | Obavy z inflace | Pokles sazeb | Trend | Inflační očekávání trhu | Centrální banka |

Čtěte více

-

Ceny zlata ustupují kvůli strachu z CPI, měď je zasažena nejistotou v Číně

Začátkem týdne se ceny zlata snížily na téměř měsíční minima, jelikož obchodníci očekávali další informace o americké inflaci, zatímco ceny mědi zaznamenaly velké ztráty spojené s rostoucí nejistotou týkající se hospodářského oživení v Číně. -

Ceny zlata zaznamenaly v červenci růst, i přes odlivy z ETF. Srpnový výhled vypadá utlumeně.

Zatímco výnosy dluhopisů a americký dolar zůstávají vysoké, trh zlata nemůže růst. Přesto pokračuje v boji a je svědkem další likvidace produktů obchodovaných na burze krytých zlatem. Ve zprávě zveřejněné v úterý analytici Světové rady pro zlato uvedli, že globální aktiva ETF se snížila o 34 tun, což představuje 2,3 miliardy dolarů. Jde o čtvrtý měsíc likvidace na trhu se zlatem v řadě. -

Ceny železné rudy padají k minimům roku 2009, Australan zatím drží kurz

Železná ruda v Číně je opět pod tlakem. Její ceny včera klesly o 4,5 % až na 45,58 dolarů za tunu - nejníže od počátku... -

CEO Goldman Sachs na tému euro

"Predaje eura sú prehnané a iracionálne, je možný odraz eura nahor." Aj naďalej hlavn... -

CEO Purple Trading David Varga: Do 5 let chceme být FX brokerem č. 1 v Česku a na Slovensku

Na českém a slovenském trhu se objevuje velké množství brokerů. Ne všichni však berou ohledy na specifické potřeby zdejší klientely. A právě to bylo před 5 lety prvotním impulsem k založení Purple Trading. Pokud vás zajímá, jaké je to vybudovat od píky brokera, který nejenže obstojí v konkurenci nadnárodních gigantů, ale dokonce je schopen ohrozit jejich pozici na trhu, poslechněte si přednášku CEO Purple Trading, Davida Vargy. -

CEO společnosti Apple vlastní kryptoměny

Generální ředitel společnosti Apple, Tim Cook zveřejnil svůj pozitivní postoj ke kryptoměnám. Všechny fanoušky digitálního aktiva zároveň upozornil, že jeho společnost se v blízké budoucnosti do kryptoměn investovat neplánuje. -

CEO společnosti Ripple Brad Garlinghouse tvrdí, že se chystá expandovat do Dubaje

Společnost Ripple otevírá kancelář v centru Mezinárodního finančního centra v Dubaji (DIFC) a kupuje společnost Swell Global 2023. -

CEO Twitter resignuje, společnost dočasně povede zakladatel

Americké akciové indexy si od začátku nového týdne připisují až 1% zisky. Po včerejším slibném úvodu, kdy se index S&P... -

Cesta do ekonomického pekla je dlážděna dobrými úmysly. Fyzický svět je pro zelenou vizi příliš malý

„V průběhu dějin si bohaté i chudé země během nejrůznějších finančních krizí půjčovaly, nebo půjčovaly jiným, bankrotovaly a znovu se vzpamatovávaly. A odborníci pokaždé tvrdili, že „tentokrát je to jiné“, že přestala platit stará pravidla oceňování a nová situace se jen v máločem podobá katastrofám minulosti.“ -

Cesta k brexitu bude trnitá

Premiérku Theresu Mayovou čeká 15. ledna hlasování britského parlamentu o jejím návrhu smlouvy na vystoupení Velké Británie z EU. V něm pravděpodobně utrpí další drtivou porážku. Podobně zřejmě dopadne i plán B, který v takovém případě musí předložit do 21. ledna. Pak ale podle našeho názoru převládne britský pragmatismus a poslancům napříč všemi politickými stranami se podaří nalézt kompromis. V řádném termínu do 29. března to však s největší pravděpodobností nebude. Riziko představují i předčasné volby. Tomu, že nastanou, dáváme 45% pravděpodobnost. I v takovém případě však předpokládáme, že dohoda s EU bude nakonec uzavřena. Nové referendum, ani to, že by Británie z EU nakonec nevystoupila, nepředpokládáme. -

Cesta ke slabšímu dolaru bude zřejmě trnitá

Fed si konečně začal uvědomovat, co jeho režim monetárního zpřísňování způsobuje, a že silný americký dolar je stále více nekompatibilní s finanční stabilitou. Přesto Fedu ještě nějakou dobu potrvá, než dokáže dosáhnout obratu původního kurzu a nedostatek světlých bodů v globální ekonomice v průběhu roku může znamenat, že cesta k vytrvale slabšímu USD bude v roce 2019 velmi trnitá. -

Cesta k exitu je volná

Česká ekonomika v letošním roce mírně zrychlí a podle našeho odhadu přidá 2,7 %. Za jejím růstem bude zejména domácí spotřeba. Mírné oživení by ale měly zaznamenat i investice. -

Cesta k inflaci v době poCOVIDové

V makroekonomické sféře je dnes nejdůležitějším tématem inflace. Investoři se jí tedy logicky obávají a hledají investiční strategie, které jim pomohou se proti inflaci zajistit. V posledních týdnech jsme byli svědky několika případů překvapivého růstu inflace, které z velké části odrážejí značnou asymetrii ekonomiky po recesi způsobené virem COVID. Nelze však zcela vyloučit, že během zotavení skutečně přijde delší období vysoké inflace způsobené náhlou změnou vývoje, rostoucím protekcionismem a stále rozmáchlejší přerozdělovací politikou. Kdybych směl dát investorům jen jedinou radu, zněla by takto: Prostudujte si všechno, co najdete, o inflaci a hlavně o stagflaci. -

Cesta za úspěchem ruské verze SWIFT nebude tak jednoduchá, jak se zdálo

Je to již nějaký čas, co svět oblétla informace o tom, že se Turecko s Čínou rozhodli přistoupit k ruské alternativě finančního komunikačního systému SWIFT, který je založený na rublu. O ruském ekvivalentu se tehdy mluvilo jako o možném vzniku nového platebního kolosu. Mezi zeměmi, které plánují přijmout tento systém patří například i Írán, Indie či země v rámci EAEU. Napříč tomu, že od roku 2019 Rusko dosáhlo mnoha dohod o propojení SPFS s jinými zeměmi, zdá se, že bude mít před sebou ještě dlouhou cestu, aby se dokázalo více prosadit. -

Cestovní kanceláře ruší zájezdy, klienti však poukazy přijmout nemusí. Budou-li chtít peníze, musí k soudu, od roku 2022 to půjde i hromadně

Cestovní kanceláře Exim Tours a Fischer kvůli epidemii koronaviru zrušily všechny zájezdy plánované na letošní červenec a srpen, které měly objednané u obou společností řádově desetitisíce klientů. Ti místo zájezdu dostanou do cestovky poukaz. A to i tehdy, pokud by raději dostali zpět peníze, na které mají nárok dle legislativy EU. Právě nesoulad české a unijní legislativy ve věci cestovních poukazů může výhledově vést k hromadným žalobám klientů ne cestovní kanceláře. -

Cestovní kanceláře v ČR mohou kvůli koronaviru letos přijít až o pět miliard korun

Nelze vyloučit, že ztráty na tržbách cestovních kanceláří a agentur v ČR se kvůli koronaviru mohou letos vyšplhat právě až do pásma čtyř až pěti miliard korun. -

Cestovní ruch dostal ránu na solar plexus

„Cestovní ruch dostal v prvním čtvrtletí ránu na solar plexus. Ve druhém čtvrtletí přijde další úder, z kterého se již řada podnikatelů v cestovním ruchu nevzpamatuje a definitivně ukončí činnost,“ říká hlavní ekonom BHS Štěpán Křeček. -

Cestovní ruch je v hluboké krizi

„Hoteliéři si musí začít více vážit domácí klientely, která ve třetím čtvrtletí zvýšila meziroční počet přenocování o 17,2 procenta. Ukazuje se, že Češi projevili výrazně vyšší zájem o pětihvězdičkové hotely, které dříve navštěvovali především cizinci. Luxusní hotely však přesto evidují největší ztráty ze všech ubytovacích zařízení,“ říká hlavní ekonom BHS Štěpán Křeček. -

Cestovní ruch na pokraji krachu. Vláda odloží daně.

Vláda chystá pomoc v podobě odložené splatnosti daně pro cestovní kanceláře, hotely a jiné firmy v cestovním ruchu ohrožené šířícím se koronavirem. Odhady hovoří o ztrátách v daném sektoru mezi 35 a 70 miliardami korun. -

Cestovní ruch prožil další obtížný rok

„Rok 2021 přinesl jen mírné zlepšení v rámci cestovního ruchu. Zvýšil se sice zájem Čechů o cestování v tuzemsku, nicméně Česká republika byla v podstatě vymazána z map pro cizince z jiných než evropských zemí,“ říká hlavní ekonom BHS Štěpán Křeček.

Forex - doporučené články:

Co je FOREX?

Základní informace o finančním trhu FOREX. Forex je obchodování s cizími měnami (forex trading) a je zároveň největším a také nejlikvidnějším finančním trhem na světě.

Forex pro začátečníky

Forex je celosvětová burzovní síť, v jejímž rámci se obchoduje se všemi světovými měnami, včetně české koruny. Na forexu obchodují banky, fondy, pojišťovny, brokeři a podobné instituce, ale také jednotlivci, je otevřený všem.

1. část - Co to vlastně forex je?

FOREX = International Interbank FOReign EXchange. Mezinárodní devizový trh - jednoduše obchodování s cizími měnami - obchodování se směnnými kurzy.

VIP zóna - Forex Asistent

Nabízíme vám jedinečnou příležitost stát se součástí týmu elitních obchodníků FXstreet.cz. Ve spolupráci s předními úspěšnými obchodníky jsme pro vás připravili unikátní VIP skupinu (speciální uzavřená sekce na webu), až doposud využívanou pouze několika profesionálními tradery, a k tomu i exkluzivní VIP indikátory, doposud úspěšně používané pouze k soukromým účelům. Nyní se vám otevírá možnost stát se součástí této VIP skupiny, díky které získáte jedinečné know-how pro obchodování na forexu, výjimečné VIP indikátory, a tím také náskok před drtivou většinou ostatních účastníků trhu.

Forex brokeři - jak správně vybrat

V podstatě každého, kdo by chtěl obchodovat forex, čeká jednou rozhodování o tom, s jakým brokerem (přeloženo jako makléř/broker nebo zprostředkovatel) by chtěl mít co do činění a svěřil mu své finance určené k obchodování. Velmi rád bych vám přiblížil problematiku výběru brokera, rozdíl mezi jednotlivými typy brokerů a v neposlední řadě uvedu několik příkladů nejznámějších z nich.

Forex robot (AOS): Automatický obchodní systém

Snem některých obchodníků je obchodovat bez nutnosti jakéhokoliv zásahu do obchodu. Je to pouhá fikce nebo reálná záležitost? Kolik z nás věří, že "roboti" mohou profitabilně obchodovat? Na jakých principech fungují?

Forex volatilita

Forex volatilita, co je volatilita? Velmi užitečným nástrojem je ukazatel volatility na forexu. Grafy v této sekci ukazují volatilitu vybraného měnových párů v průběhu aktuální obchodní seance.

Forex zůstává největším trhem na světě

V dnešním článku se podíváme na nejnovější statistiky globálního obchodování na forexu. Banka pro mezinárodní vyrovnání plateb (BIS) totiž před pár týdny zveřejnila svůj pravidelný tříletý přehled, ve kterém detailně analyzuje vývoj na měnovém trhu. BIS je označována jako "centrální banka centrálních bank". Je nejstarší mezinárodní finanční organizací a hraje klíčovou roli při spolupráci centrálních bank a dalších institucí z finančního sektoru. Dnešní vzdělávací článek sice nebude zcela zaměřen na praktické informace z pohledu běžného tradera, ale i přesto přinese zajímavé a důležité poznatky.

Nejnovější články:

Vzdělávací články

Základní strategie Prop Tradingu – jak získat velký účet

Jaký je nejlepší broker?

Akcie: Kolik se dá vydělat na akciovém trhu (díl 10.)

Pokročilá struktura Price Action (5. díl)

Forex: Nejvíce volatilní měnové páry

Index S&P 500: Kompletní průvodce pro investování a trading

Jak se stát prop obchodníkem?

Volatilita na finančních trzích – dobrý sluha, ale zlý pán

FTMO - PŘIPOJTE SE K REVOLUCI V TRADINGU

Základní struktura Price Action (4. díl)

Základní strategie Prop Tradingu – jak získat velký účet

Jaký je nejlepší broker?

Akcie: Kolik se dá vydělat na akciovém trhu (díl 10.)

Pokročilá struktura Price Action (5. díl)

Forex: Nejvíce volatilní měnové páry

Index S&P 500: Kompletní průvodce pro investování a trading

Jak se stát prop obchodníkem?

Volatilita na finančních trzích – dobrý sluha, ale zlý pán

FTMO - PŘIPOJTE SE K REVOLUCI V TRADINGU

Základní struktura Price Action (4. díl)

Denní kalendář událostí

Shrnutí jednání Bank of Canada

V USA týdenní změna zásob ropy

V USA spotřebitelská důvěra UoM

V USA cenový index PCE

Šéf SNB Thomas Jordan

Tisková konference Bank of Japan

Rozhodnutí o úrokové sazbě Bank of Japan

V Japonsku index CPI

V USA zásoby zemního plynu

V USA rozjednané prodeje domů

Shrnutí jednání Bank of Canada

V USA týdenní změna zásob ropy

V USA spotřebitelská důvěra UoM

V USA cenový index PCE

Šéf SNB Thomas Jordan

Tisková konference Bank of Japan

Rozhodnutí o úrokové sazbě Bank of Japan

V Japonsku index CPI

V USA zásoby zemního plynu

V USA rozjednané prodeje domů

Tradingové analýzy a zprávy

Akcie v USA posílily, nahoru je táhly velké technologické společnosti

Japonský jen se dostal na nové 34leté minimum, americký dolar po údajích o inflaci roste

Komodity: Ropa zdražuje, přispívá k tomu přetrvávající geopolitické napětí

Pražská burza druhý týden v řadě oslabila, index PX klesl o 0,5 procenta

Pražská burza dnes klesla potřetí po sobě, dolů ji stáhly akcie Monety

Forex: ANZ doporučuje long na GBP/USD

Forex: Kurz koruny se v závěru týdne změnil pouze minimálně

Index spekulativního sentimentu 26.4.2024

Intradenní Price Action patterny na bitcoinu 26.4.2024

Swingové obchodování EUR/USD 26.4.2024

Akcie v USA posílily, nahoru je táhly velké technologické společnosti

Japonský jen se dostal na nové 34leté minimum, americký dolar po údajích o inflaci roste

Komodity: Ropa zdražuje, přispívá k tomu přetrvávající geopolitické napětí

Pražská burza druhý týden v řadě oslabila, index PX klesl o 0,5 procenta

Pražská burza dnes klesla potřetí po sobě, dolů ji stáhly akcie Monety

Forex: ANZ doporučuje long na GBP/USD

Forex: Kurz koruny se v závěru týdne změnil pouze minimálně

Index spekulativního sentimentu 26.4.2024

Intradenní Price Action patterny na bitcoinu 26.4.2024

Swingové obchodování EUR/USD 26.4.2024

Blogy uživatelů

Korelace akcií a dluhopisů se blíží rekordu!

Měnový pár GBP/USD: Analýza více časových rámců (W1 až H4)

Bitcoin po halvingu! Jaký bude vývoj? | Investiční Memento #73

Pohled do budoucnosti – měnové trendy (3. díl)

Akciové trhy v ohrožení? Očekávání o úrokových sazbách se mění!

Praktické okénko – ID obchod na cross měnovém páru

Multitimeframe analýza: 25.4.2024 Stříbro

Půl milionu za měsíc? I to je ve Fintokei možné

Kouzelník Musk znovu ovládl akciové trhy

Analýza S&P 500, GBP/USD, EUR/USD - Dolar na steroidech, akciové indexy klesají

Korelace akcií a dluhopisů se blíží rekordu!

Měnový pár GBP/USD: Analýza více časových rámců (W1 až H4)

Bitcoin po halvingu! Jaký bude vývoj? | Investiční Memento #73

Pohled do budoucnosti – měnové trendy (3. díl)

Akciové trhy v ohrožení? Očekávání o úrokových sazbách se mění!

Praktické okénko – ID obchod na cross měnovém páru

Multitimeframe analýza: 25.4.2024 Stříbro

Půl milionu za měsíc? I to je ve Fintokei možné

Kouzelník Musk znovu ovládl akciové trhy

Analýza S&P 500, GBP/USD, EUR/USD - Dolar na steroidech, akciové indexy klesají

Forexové online zpravodajství

Denní shrnutí: "Býci" na konci týdne přebírají kontrolu 📈

Nezaměstnanost v Maďarsku klesla

Abbvie po čtvrtletních výsledcích klesá o 4 % 📃

USDJPY na nových 34letých maximech 📈

Reálné osobní výdaje na 0,5 %

Týden na akciových trzích: v Praze podividendový propad, ostatní trhy rostly

Forex: Region i euro posilují

US OPEN: Indexy Wall Street smazávají ztráty od otevření trhu 📌

BREAKING: Inflační očekávání UoM mírně rostou 🔔

DE40: Evropa chytá americký optimismus

Denní shrnutí: "Býci" na konci týdne přebírají kontrolu 📈

Nezaměstnanost v Maďarsku klesla

Abbvie po čtvrtletních výsledcích klesá o 4 % 📃

USDJPY na nových 34letých maximech 📈

Reálné osobní výdaje na 0,5 %

Týden na akciových trzích: v Praze podividendový propad, ostatní trhy rostly

Forex: Region i euro posilují

US OPEN: Indexy Wall Street smazávají ztráty od otevření trhu 📌

BREAKING: Inflační očekávání UoM mírně rostou 🔔

DE40: Evropa chytá americký optimismus

Odborné kurzy a semináře

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Naposledy čtené:

Forexové online zpravodajství

BREAKING: Ropa klesá po zveřejnění zásob DoE v USA

Moderna stoupá o 9 % během testů vakcín

NEJLEPŠÍ ČAS NA PRODEJ ❌ Důležitý týden pro akcie i Bitcoin

Večerné zhrnutie

Prognóza pro GBP/USD na 14. března 2024

Obrázky dňa: Holandsko ešte stále nedobehlo svoje predkrízové mzdy a zamestnanosť

Týdenní zpráva z FOREX trhu: Tuzemská inflace letí s novým rokem vzhůru

FX sumarizácia Európa

Forex: ECB nově cílí na rovná dvě procenta

Pražská burza dnes ztrácela, dolů ji táhly hlavně Erste a Komerční banka

BREAKING: Ropa klesá po zveřejnění zásob DoE v USA

Moderna stoupá o 9 % během testů vakcín

NEJLEPŠÍ ČAS NA PRODEJ ❌ Důležitý týden pro akcie i Bitcoin

Večerné zhrnutie

Prognóza pro GBP/USD na 14. března 2024

Obrázky dňa: Holandsko ešte stále nedobehlo svoje predkrízové mzdy a zamestnanosť

Týdenní zpráva z FOREX trhu: Tuzemská inflace letí s novým rokem vzhůru

FX sumarizácia Európa

Forex: ECB nově cílí na rovná dvě procenta

Pražská burza dnes ztrácela, dolů ji táhly hlavně Erste a Komerční banka

Blogy uživatelů

EUR/USD pred zasadnutím centrálnych bánk

Býci zabodovali, i tak ale americké akcie v srpnu odepsaly bezmála 2 %

Šachista tradingovým mistrem světa: Jak Ján Smoleň dobyl finanční svět?

3 věci, které může trader dělat přes víkend

Testování MarSe Expert Advisor

Největší banka světa? Bitcoin!

Největší překážka eurové rally

Bitcoin po halvingu! Jaký bude vývoj? | Investiční Memento #73

Dopad amerických prezidentských voleb na trhy

Měnový pár GBP/CHF: Analýza více časových rámců (W1 až H1 TF)

EUR/USD pred zasadnutím centrálnych bánk

Býci zabodovali, i tak ale americké akcie v srpnu odepsaly bezmála 2 %

Šachista tradingovým mistrem světa: Jak Ján Smoleň dobyl finanční svět?

3 věci, které může trader dělat přes víkend

Testování MarSe Expert Advisor

Největší banka světa? Bitcoin!

Největší překážka eurové rally

Bitcoin po halvingu! Jaký bude vývoj? | Investiční Memento #73

Dopad amerických prezidentských voleb na trhy

Měnový pár GBP/CHF: Analýza více časových rámců (W1 až H1 TF)

Vzdělávací články

Jak se bránit proti nekalým praktikám brokerských společností?

Základní struktura Price Action (4. díl)

Kdy se raději vyhnout obchodování?

Ohlédnutí za rokem 2011

Akcie: Analýza akcií aneb jak zvýšit svoje šance na úspěch (díl 5.)

TOP 3 největší investoři světa – BlackRock, Vanguard a State Street

SSI: Index spekulativního sentimentu (1/2)

Obchodování Pin Bars - II

SSI: Index spekulativního sentimentu (2/2)

Retail vs. Velcí hoši na FOREXu, korelace trochu jinak I.

Jak se bránit proti nekalým praktikám brokerských společností?

Základní struktura Price Action (4. díl)

Kdy se raději vyhnout obchodování?

Ohlédnutí za rokem 2011

Akcie: Analýza akcií aneb jak zvýšit svoje šance na úspěch (díl 5.)

TOP 3 největší investoři světa – BlackRock, Vanguard a State Street

SSI: Index spekulativního sentimentu (1/2)

Obchodování Pin Bars - II

SSI: Index spekulativního sentimentu (2/2)

Retail vs. Velcí hoši na FOREXu, korelace trochu jinak I.

Tradingové analýzy a zprávy

Ceny ropy se dostaly na nejvyšší úroveň za poslední rok

NASDAQ 100 - Intradenní výhled 9.5.2017

AUD/USD - Intradenní výhled 18.2.2021

Pražská burza zahájila týden propadem o šest procent

Index spekulativního sentimentu 22.8.2013

SSI: Převaha SHORT pozic na EURUSD zůstává

Index DAX - Intradenní výhled 17.7.2020

Forex: EUR/USD je na rozhraní

Zlato v silné konfluenční oblasti, tradeři připravují shorty

Průzkum: Oživit českou ekonomiku se podaří příští rok, HDP poroste

Ceny ropy se dostaly na nejvyšší úroveň za poslední rok

NASDAQ 100 - Intradenní výhled 9.5.2017

AUD/USD - Intradenní výhled 18.2.2021

Pražská burza zahájila týden propadem o šest procent

Index spekulativního sentimentu 22.8.2013

SSI: Převaha SHORT pozic na EURUSD zůstává

Index DAX - Intradenní výhled 17.7.2020

Forex: EUR/USD je na rozhraní

Zlato v silné konfluenční oblasti, tradeři připravují shorty

Průzkum: Oživit českou ekonomiku se podaří příští rok, HDP poroste

Témata v diskusním fóru

Forex - na veľkosti záleží

Tvorba ceny na forexe

Ako zarobiť na forexe keď neviem obchodovať

Sirgo1 systém

Admiral Markets

FOREX trading

Index S&P 500: Dosedly akcie na dno?

Obchodní příležitosti na základě Elliottových vln pro zemní plyn, GBP/JPY a vyhodnocení příležitosti na zlatě

Koho sledovat na Twitteru

Price Action Trading Jakuba Hodana

Forex - na veľkosti záleží

Tvorba ceny na forexe

Ako zarobiť na forexe keď neviem obchodovať

Sirgo1 systém

Admiral Markets

FOREX trading

Index S&P 500: Dosedly akcie na dno?

Obchodní příležitosti na základě Elliottových vln pro zemní plyn, GBP/JPY a vyhodnocení příležitosti na zlatě

Koho sledovat na Twitteru

Price Action Trading Jakuba Hodana

reklama