Ticker Tape by TradingView

reklama

reklama

reklama

reklama

čnBlog: ČNB na čele pelotonu aneb dva roky od ukončení kurzového závazku

Dne 6. dubna uplynou dva roky od ukončení kurzového závazku ČNB. V dubnu 2017 si možná málokdo dovedl představit, že se po dvou letech skutečně dostaneme na dvě třetiny cesty k neutrálním sazbám, připomíná čnBlog Luboše Komárka z měnové sekce. čnBlog přebíráme se souhlasem ČNB v plném nezměněném rozsahu.

Komplikujícím ukazatelem kondice světového hospodářství je stále nízká hladina úrokových sazeb. V řadě vyspělých zemí jsou nominální úrokové sazby viditelně nižší než inflace, tj. reálné úrokové sazby jsou zjevně záporné, což nemusí být z mnoha důvodů dlouhodobě udržitelná situace. Pokud velmi nízká cena peněz přetrvává po delší dobu, přispívá to k nadhodnocování cen aktiv, a to jak těch reálných (ceny nemovitostí), tak těch finančních (akcie a dluhopisy). Pokud na tuto situaci autority dostatečně nereagují jak měnověpolitickými, tak makroobezřetnostními nástroji, pak to může plíživě podporovat proces předlužování ekonomických subjektů, včetně samotných vlád.

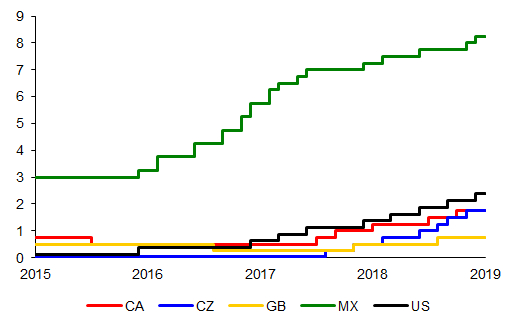

Graf 1: Centrální banky viditelně normalizující úrokové sazby (v procentech)

Zdroj: BIS

Poznámka: CA – Kanada, CZ – Česká republika, GB – Velká Británie, MX – Mexiko, US – Spojené státy

Proces tzv. normalizace úrokových sazeb, tj. jejich postupného návratu k rovnovážným (neutrálním) hodnotám, započal na sklonku roku 2015 americký Fed, téměř souběžně následovaný centrální bankou Mexika. K těmto dvěma „vlaštovkám“ se přidalo v létě 2017 duo centrálních bank Kanady a České republiky, následované Bank of England na podzim téhož roku, což ilustruje Graf 1. Tyto sebevědomé centrální banky tvoří první skupinu zemí OECD, které již viditelně odpoutaly své úrokové sazby od pomyslného úrokového dna. S určitou mírou zjednodušení lze říci, že „jestřábí“ postoj těchto centrální bank byl motivován primárně jejich domácí makroekonomickou situací1 a snahou předejít přehřívání jejich ekonomik. Normalizace sazeb se odehrávala v kontextu globálního ekonomického vývoje, včetně např. zohledňování fluktuací dolarových cen ropy a případně dalších komodit, které většina zemí světa přímo neovlivňuje, a tudíž pouze přijímá. Jistou výjimkou v tomto ohledu jsou Spojené státy, jejichž ekonomická síla se odráží v mnoha globálních ekonomických veličinách. Koncem minulého roku se k tomuto čelu pelotonu v normalizaci úrokových sazeb přidala další skupina centrálních bank zemí OECD, a to Island, Jižní Korea, Norsko, Chile, Izrael a Švédsko. Zbylé centrální banky zemí OECD mají své úrokové sazby zaparkovány stále na pokrizových minimech, u některých z nich na nulové nebo mírně záporné hodnotě (Japonsko, eurozóna, Dánsko a Švýcarsko), prozatím bez provedeného normalizujícího zvýšení úrokových sazeb.

Nejen v případě zemí s úrokovými sazbami blízkými nule, ale i v případě již delší dobu „normalizujících“ centrálních bank se úrokové sazby zřejmě stále nacházejí pod svou neutrální úrovní. Tato úroveň, při níž výše sazeb ekonomiku ani nestimuluje, ani ji nebrzdí, může být pro jednotlivé ekonomiky mírně odlišná, přičemž její výpočet není triviální úlohou. Výše neutrální měnověpolitické sazby není obvykle konstantní, odpovídá „normální“ úrovni využití kapacit a inflaci pohybující se blízko inflačního cíle. Její odhady mohou být za určitých okolností i negativní, jako např. současné odhady pro eurozónu. Výši neutrální sazby rovněž ovlivňuje trendová změna měnového kurzu. Pokud totiž domácí měna vůči měně referenční (USD, EUR) posiluje, pak růst reálného HDP přepočtený do referenční měny je vyšší, což snižuje neutrální sazbu. Stejný princip – jen v opačném gardu – platí i pro oslabení měny. Za určitý ideální stav autor zjednodušeně považuje 3–4% úroveň nominálních úrokových sazeb, tj. 1–2% úroveň sazeb reálných, pokud předpokládáme bezproblémové plnění inflačních cílů a ukotvenost očekávané inflace na cíli. Inflační cíle jsou pro vyspělé země vesměs rovny hodnotě 2% inflace, resp. velmi lehce nad ní.

Obecným předpokladem nárůstu hladiny úrokových sazeb je plnění cíle cenové stability a všeobecné zlepšování makroekonomických podmínek, a to nejen těch souvisejících s ekonomickým cyklem. Současné náznaky lehkého zpomalování globálního růstu, které započalo v roce 2018 a přetrvá zřejmě až do konce roku 2020, by mohly nahrávat zpomalení návratu úrokových sazeb k jejich neutrální úrovni, resp. odložení počátku jejich zamýšleného zvyšování. Za tímto zpomalujícím výhledem přitom stojí zejména působení zvyšování úrokových sazeb započatého americkým Fedem a přetrvávající nejistota spojená s brexitem a zvyšujícími se bariérami ve světovém obchodu.

Velmi nízká hladina úrokových sazeb v rozvinutých zemích působí na růst cen nemovitostí, což při jejich možném nedostatečném zahrnování do spotřebitelských cen zřejmě zkresluje směrem dolů „skutečný“ cenový vývoj, na který centrální banky následně nastavováním úrokových sazeb reagují. Souhrnné vyhodnocení pozice ekonomiky v hospodářském a finančním cyklu, včetně zohlednění indikátorů zranitelnosti bankovního sektoru, vyvolává rovněž potřebu adresné reakce pomocí makroobezřetnostních nástrojů. Sem patří vytváření proticyklické kapitálové rezervy komerčních bank pro domácí úvěry a stanovování limitů na velikost úvěru vůči hodnotě zajištěné rezidenční nemovitosti (LTV) doplněné o limity na příjmové ukazatele bránící předlužování domácností (DTI, DSTI). I v případě použití makroobezřetnostních nástrojů je ČNB jednou z nejprogresivnějších centrálních bank na světě. Řadí se nejen k relativně malé skupině centrálních bank, které již stanovily limity hypotečního úvěrování, ale také k ještě užší skupině zemí, která aktivně pracuje s výší proticyklické kapitálové rezervy, což dokládá Graf 2.

Graf 2: Země aktivně využívající proticyklickou kapitálovou rezervu (v procentech)

")

Zdroj: BIS

Poznámka: HK – Hong Kong, NO – Norsko, SE – Švédsko, CZ – Česká republika, IS – Island, SK – Slovensko, GB – Velká Británie, LT – Litva, BG – Bulharsko, DK – Dánsko, FR – Francie, IE – Irsko, LU – Lucembursko.

V těchto dnes si připomínáme druhé výročí od ukončení kurzového závazku ČNB. V dubnu 2017 si možná málokdo dovedl představit, že se po dvou letech skutečně dostaneme na dvě třetiny cesty k neutrálním sazbám. Odpoutání od nebezpečně nízké hladiny umožnila souhra mnoha okolností – vhodné načasování vystoupení z kurzového závazku až v době, kdy došlo k určitému „natlakování“ ekonomiky, a loni zahájená pauza v posilování koruny. ČNB si tak vytvořila „měnový prostor“, který může v případě nepříznivého vývoje (domácího i toho plynoucího ze zahraničí) využít pro zabezpečení plnění inflačního cíle. Zároveň ČNB už od roku 2015 koriguje dopad stále ještě uvolněných měnových podmínek na rostoucí ceny realit a zvyšování poptávky po hypotékách zaváděním pravidel, za jakých mohou banky úvěrovat nákup nemovitostí. Zvyšováním proticyklické kapitálové rezervy v momentální době konjunktury současně připravuje banky na horší časy. To je v souladu s tzv. paradoxem finanční stability, který upozorňuje na fakt, že největší rizika ve finančním systému vznikají právě v těch nejlepších časech, kdy je finanční instituce, podniky i domácnosti vnímají jako nejmenší.

1 Zvyšování úrokových sazeb ve Spojeném Království odráželo jak reakci na negativně ovlivněný potenciál hospodářského růstu po referendu o brexitu (ekonomika tak vykazovala známky přehřívání navzdory tomu, že růst HDP dosahoval výrazně nižších temp než dříve), tak i stabilizační reakci Bank of England na inflační tlaky vyvolané depreciací libry. Zvyšování úrokových sazeb v Mexiku bylo ještě více motivováno stabilizací inflace vlivem oslabujícího mexického pesa a rovněž nárůstem uskutečněných i diskutovaných protekcionistických opatření prezidenta D. Trumpa mezi Mexikem a Spojenými státy.

Klíčová slova: Japonsko | Inflace | OECD | Británie | BIS | HDP | Kanada | Francie | Rizika | Hospodářství | Sazby | Akcie | Bank of England | Centrální banky | Ekonomika | Eurozóna | Fed | Měna | Finanční instituce | Měny | Pozice | ČNB | Úrokové sazby | Banky | EUR | USD | Dluhopisy | Cena | Graf | Irsko | Nemovitosti | Oslabení měny | Ropy | Růst HDP | Velká Británie | ROCE | Využití kapacit | Spojené státy | Ceny nemovitostí | Zvyšování úrokových sazeb | Posilování koruny | Kapitálové rezervy | Inflační tlaky | Zvýšení úrokových sazeb | Nejistota | Švédsko | Norsko | Dánsko | Podniky | Domácí měna | čnBlog |

Čtěte více

-

ČNB je o krok blíže březnovému zvýšení úrokových sazeb

Podle předběžného odhadu ČSÚ vzrostla česká ekonomika v závěru minulého roku mezičtvrtletně o 1,0 %, což znamená zrychlení o čtyři desetiny ve srovnání s předchozím čtvrtletím. Meziroční tempo také zrychlilo na 2,9 %. Výsledek je tak pozitivním překvapením, ačkoli se jedná pouze o předběžný odhad, který může být v následujících měsících revidován. Za celý loňský rok dosáhl hospodářský růst 3 %. Podle informací statistického úřadu byla hlavním impulsem zahraniční poptávka a investice. I přes zpomalení tuzemské ekonomiky v předchozích dvou čtvrtletích je současné zrychlení pozitivním překvapením. Také lednová inflace překvapivě zrychlila na 2,5 %, a jádrová inflace je nejvyšší od roku 2007. Obě zprávy z minulého týdne tak jsou jasným signálem ve prospěch zvyšování úrokových sazeb ČNB. Obě statistiky byly vysoko nad prognózou centrální banky i celého trhu. -

ČNB je otevřena záporným úrokovým sazbám. Trump hrozí Číně za koronavirus

Agentura Reuters v pondělí informovala, že ECB minulý týden nakoupila dluhopisy za rekordních 44 miliard eur. Celkově Evropská centrální banka plánuje nakoupit v letošním roce dluhopisy za 1,1 bilionu eur. -

ČNB je připravena dále snižovat úrokové sazby

Záznam z mimořádného jednání bankovní rady ČNB poodhalil odhodlanost k dalšímu snižování úrokových sazeb. Toto jednání se uskutečnilo minulé pondělí a jeho jediným tématem byla reakce centrální banky na aktuální situaci šířícího se koronaviru a s tím spojené dopady do vývoje české ekonomiky. Ačkoliv bankovní rada rozhodla o snížení základní úrokové sazby o 50bb, na stole bylo i snížení o 75bb. To navrhovali hned dva její členové, jmenovitě guvernér J. Rusnok a člen bankovní rady A. Michl. Zbytek osazenstva sice souhlasil s potřebou výraznějšího uvolnění měnových podmínek nad rámec standardních 25bb, snížení o 75bb by však podle některých (T. Holub a V. Benda) mohlo vyslat zbytečně panický signál, a ještě více vystrašit již tak zkoušené finanční trhy. K obezřetnosti vedlo některé členy (M. Mora a V. Benda) také to, že bankovní rada v době mimořádného zasedání nedisponovala úplnými analytickými podklady, které by zhodnotily současnou situaci. Ty budou k dispozici až na řádném zasedání. Výsledné snížení úrokových sazeb o 50bb je tak podle bankovní rady bezpečnější reakcí na očekávané hospodářské potíže s tím, že pokud by se výhled české ekonomiky dále zhoršoval, přistoupila by ČNB k dalšímu snížení úrokových sazeb na příštím řádném zasedání tento čtvrtek. -

ČNB ještě jednou zvýší úrokové sazby

Podle záznamu z posledního jednání bankovní rady ČNB lze poslední květnové zvýšení interpretovat jako „jemné ladění nastavení měnové politiky.“ Většina členů rady se shoduje, že další pohyb úrokových sazeb může být oběma směry. Ačkoli inflační tlaky jsou podle bankovní rady na vrcholu i nadále zůstávají silné. Kladná mezera výstupu ekonomiky se postupně uzavírá, ale proinflační tlaky přetrvávají. Oproti oficiálnímu výstupu z jednání, bankovní rada v záznamu zdůrazňuje rizika uvolněnější fiskální politiky v příštím roce. Zároveň někteří členové zmínili obavy ze současného extrémního sucha v Evropě, což by mohlo vést k vyšším cenám potravin. Zdrojem vnějších nejistot zůstává riziko dopadu obchodních válek na českou ekonomiku a zpomalení globální ekonomiky. Podle bankovní rady však plnění inflačního cíle není oproti předchozí prognóze tolik závislé na výrazném posílení koruny. -

ČNB je výrazně pesimističtější než trh. V pomalejší vakcinaci vidí pětkrát větší problém

Česká národní banka ladí poměrně ponurou notu ohledně letošního vývoje tuzemské ekonomiky. Podle dnes zveřejněné prognózy předpokládá růst pouze 1,2 procenta. Přitom ještě její prognóza zveřejněná začátkem února počítala s růstem 2,2 procenta. -

ČNB: Konec jistých časů

Ačkoliv to tak podle tržní reakce na koruně nevypadalo (poprvé od léta 2016 oslabila přes 27,10), druhé letošní zasedání ČNB nebylo překvapivé. ČNB žádnou změnu politiky neprovedla, s intervencemi pokračuje dál a sazby jsou dále na nule. Část trhu pouze zřejmě nerozuměla, co to „tvrdý závazek“ je, nebo ČNB nevěřila. Anebo to prostě zkusila. -

ČNB: Konsolidační balíček v příštím roce připraví českou ekonomiku o zhruba 70 miliard korun

Vládní konsolidační balíček, který nyní prochází legislativním procesem, v případě schválení sníží v příštím roce dynamiku růstu české ekonomiky o 0,9 procentního bodu, předpokládá Česká národní banka. Údaj uvedl viceguvernér ČNB Jan Frait na dnešním pravidelném setkání s analytiky. Tuzemská ekonomika by v příštím roce měla podle ČNB růst tempem 2,3 procenta, vyplývá z její nově zveřejněné prognózy. -

ČNB koruně novou krev do žil nevlila. Pozornost míří k Fedu

Dnešní zasedání České národní banky nepřineslo zásadní překvapení. Úrokové sazby vzrostly, rizika jsou hodnocena jako vyrovnaná, koruna je poblíž prognózy. Nové zvýšení sazeb ještě tento rok banka nevylučuje, ale ani neslibuje. Podle guvernér Rusnoka není příliš podstatné, zda bude termínem konec letošního, či až začátek příštího roku. S tím lze určitě souhlasit, trh si ale dneškem potvrdil, že více razance s utahováním politiky už z ČNB nepřijde. Koruna tak zareagovala menším oslabením na 25,66 za euro. -

ČNB korunu dál oslabovat nebude

První měsíc letošního roku byl na tuzemském devizovém trhu ve znamení nečekaného veletoče. Koruna vůči euru nejprve dramaticky oslabovala... -

ČNB lednová zadluženost českých domácností

„Celková zadluženost roste konstantním tempem. U spotřebitelských úvěrů po poptávkově slabším prosinci, kdy zadluženost klesla o 0,1 %, došlo v lednu k oživení a růstu o 0,3 %. To je na leden poměrně výrazné, v předchozích dvou letech byl růst maximálně 0,2 %. Poptávka po spotřebitelských úvěrech tak zůstává poměrně silná, i u našich klientů jsme pozorovali meziroční nárůst v počtu žádostí.“ -

ČNBlog: Je vývoj kurzu koruny odrazem neúčinnosti měnové politiky?

Od ukončení kurzového závazku v dubnu 2017 jsou úrokové sazby opět hlavním nástrojem měnové politiky ČNB. Ta od té doby zvýšila sazby již sedmkrát. Koruna začala po exitu posilovat, jak bylo všeobecně očekáváno, a tím kurz přispěl k potřebnému zpřísňování měnových podmínek. V únoru 2018 se ale trend vývoje kurzu změnil. Je poslední vývoj kurzu koruny odrazem neúčinnosti měnové politiky, je tedy – slovy učenými – narušena její transmise? -

ČNB loni nechala vyrazit 31,2 milionu mincí, nejméně od vzniku ČR

Česká národní banka (ČNB) nechala loni vyrazit 31,2 milionu nových oběžných mincí. Je to nejnižší počet od vzniku Česka, dosud nejméně jich centrální banka nechala vyrobit v roce 2011, kdy jich bylo 37,6 milionu. Proti roku 2022, kdy vzniklo 63,1 milionu nových mincí, ubylo především nových korun a dvoukorun, ČNB jich nechala vyrazit nejméně od roku 2005. Vyplývá to z údajů zveřejněných na internetových stránkách centrální banky. -

ČNB loni zvýšila základní úrokovou sazbu suverénně nejvíce ve vyspělém světě i nejvíce ve své historii od roku 1993. Pomohla tím pražské burze k nejlepšímu výkonu ve vyspělém světě

Česká národní banka loni zvýšila základní úrokovou sazbu suverénně nejvýrazněji mezi všemi centrálními bankami ekonomicky vyspělého světa. K nejlepšímu výkonu v ekonomicky vyspělém světě tím pomohla pražské burze. -

ČNB má interně stanovený kurz, při kterém vstoupí na trh

Bankovní rada ČNB včera snížila základní úrokovou sazbu o 3/4 procentního bodu na 1 %. Současně snížila i sazbu proticyklické kapitálové rezervy na 1,00 % s platností od 1. dubna 2020. Bankovní rada si uvědomuje mimořádnost situace a v případě nutnosti bude měnové podmínky dále uvolňovat. Zároveň ČNB avizovala připravenost použít i dalších opatření k řešení případných likviditních problémů ve finančním sektoru, nevyloučila ani možnost reagovat na nadměrné výkyvy kurzu svými nástroji. -

ČNB má pod novým vedením smělý plán – chce nakoupit zhruba 100 tun zlata. Česko by tak opět začalo budovat svůj „zlatý poklad“ a mělo by nakonec suverénně nejvíce zlata ve své historii

Česká národní banka by ráda rozšířila dvé zlaté rezervy přibližně desetinásobně, na více než 100 tun. Má se tak stát během několika let. V dnešním rozhovoru pro deník Právo to uvedl nový guvernér ČNB Aleš Michl. -

ČNB má v boji proti inflaci nenápadného, ale velmi silného protivníka. Enormní úspory Čechů

Nejprudší zvýšení úrokových sazeb od roku 1997 je ze strany České národní banky na místě. Stimulovat dál levnými penězi ekonomiku, která je kvůli nedostatku pracovních sil a rozsáhlým výpadkům v dodávkách surovin a komponentů tak jako tak na hraně svých aktuálních možností, by byl čirý nesmysl. Pouze by se tak dál přiživovala inflace, aniž by to mělo výraznější dopad na zrychlení hospodářského růstu České republiky. -

ČNB mění výhled – ale zvýšení v dohledné době nevylučuje

Bankovní rada ČNB dnes dle očekávání rozhodla o zachování sazeb na současné úrovni. Dva členové bankovní rady hlasovali pro její zvýšení. -

ČNB mimořádně snižuje sazby, míč je teď na straně fiskální politiky

Česká národní banka dnes překvapila snížením svých úrokových sazeb o 50 bazických bodů. Dvoutýdenní repo sazba tak bude od zítra na úrovni 1,75 %. Mimořádné snížení sazeb je součástí balíčku opatření v souvislosti s epidemií koronaviru, který mimo jiné zahrnuje snadnější přístup tuzemských bank k likviditě. Sám guvernér však uvedl, že toto opatření je prozatím jen preventivní. Připustil také možnost intervencí na devizovém trhu. Se současnou úrovní koruny je však komfortní. Podle slov guvernéra by centrální banka tak reagovala na „nadměrné pohyby“ kurzu koruny. -

ČNB mimořádně snižuje základní sazbu o 0,50 pb

Bankovní rada České národní banky na dnešním mimořádném zasedání rozhodla o snížení základní sazby o 50 bazických bodů na 1,75 %. Rozhodnutí bylo přijato jednomyslně a jedná se o přímou reakci na probíhající epidemii koronaviru a opatření s ní spojená. Bankovní rada signalizuje i připravenost přikročit k dalším opatřením na základě vývoje situace. Zároveň dala banka najevo, že se nebude zdráhat zasáhnout proti nadměrným výkyvům kurzu české měny, což si lze vykládat jako deklarovanou připravenost použít devizové rezervy proti spekulativním útokům proti koruně. ČNB konstatuje, že je z jejího pohledu český finanční a bankovní systém na turbulentní vývoj posledních dní připraven. Nezávazně se také vyslovila pro možnost odkladu splátek klientů komerčních bank, kteří se kvůli epidemii mohou dostat do finančních potíží. Centrální banka také vzala zpět své předchozí rozhodnutí o zvýšení proticyklické kapitálové rezervy na 2 % od 1. července, a sazba tak zůstane na úrovni 1,75 %. -

ČNB: Možnosti bank odkládat splátky úvěrů jsou dostatečné

Česká národní banka považuje současné možnosti bank odkládat splátky úvěrů v souvislosti s koronavirovou krizí za dostatečné. ČNB tím dnes reagovala na výzvu Asociací exportérů a Asociací textilního-oděvního-kožedělného průmyslu (ATOK), aby rozvolnila pravidla při odkladu splátek úvěrů, na která údajně narážejí komerční banky.

Forex - doporučené články:

Co je FOREX?

Základní informace o finančním trhu FOREX. Forex je obchodování s cizími měnami (forex trading) a je zároveň největším a také nejlikvidnějším finančním trhem na světě.

Forex pro začátečníky

Forex je celosvětová burzovní síť, v jejímž rámci se obchoduje se všemi světovými měnami, včetně české koruny. Na forexu obchodují banky, fondy, pojišťovny, brokeři a podobné instituce, ale také jednotlivci, je otevřený všem.

1. část - Co to vlastně forex je?

FOREX = International Interbank FOReign EXchange. Mezinárodní devizový trh - jednoduše obchodování s cizími měnami - obchodování se směnnými kurzy.

VIP zóna - Forex Asistent

Nabízíme vám jedinečnou příležitost stát se součástí týmu elitních obchodníků FXstreet.cz. Ve spolupráci s předními úspěšnými obchodníky jsme pro vás připravili unikátní VIP skupinu (speciální uzavřená sekce na webu), až doposud využívanou pouze několika profesionálními tradery, a k tomu i exkluzivní VIP indikátory, doposud úspěšně používané pouze k soukromým účelům. Nyní se vám otevírá možnost stát se součástí této VIP skupiny, díky které získáte jedinečné know-how pro obchodování na forexu, výjimečné VIP indikátory, a tím také náskok před drtivou většinou ostatních účastníků trhu.

Forex brokeři - jak správně vybrat

V podstatě každého, kdo by chtěl obchodovat forex, čeká jednou rozhodování o tom, s jakým brokerem (přeloženo jako makléř/broker nebo zprostředkovatel) by chtěl mít co do činění a svěřil mu své finance určené k obchodování. Velmi rád bych vám přiblížil problematiku výběru brokera, rozdíl mezi jednotlivými typy brokerů a v neposlední řadě uvedu několik příkladů nejznámějších z nich.

Forex robot (AOS): Automatický obchodní systém

Snem některých obchodníků je obchodovat bez nutnosti jakéhokoliv zásahu do obchodu. Je to pouhá fikce nebo reálná záležitost? Kolik z nás věří, že "roboti" mohou profitabilně obchodovat? Na jakých principech fungují?

Forex volatilita

Forex volatilita, co je volatilita? Velmi užitečným nástrojem je ukazatel volatility na forexu. Grafy v této sekci ukazují volatilitu vybraného měnových párů v průběhu aktuální obchodní seance.

Forex zůstává největším trhem na světě

V dnešním článku se podíváme na nejnovější statistiky globálního obchodování na forexu. Banka pro mezinárodní vyrovnání plateb (BIS) totiž před pár týdny zveřejnila svůj pravidelný tříletý přehled, ve kterém detailně analyzuje vývoj na měnovém trhu. BIS je označována jako "centrální banka centrálních bank". Je nejstarší mezinárodní finanční organizací a hraje klíčovou roli při spolupráci centrálních bank a dalších institucí z finančního sektoru. Dnešní vzdělávací článek sice nebude zcela zaměřen na praktické informace z pohledu běžného tradera, ale i přesto přinese zajímavé a důležité poznatky.

Nejnovější články:

Vzdělávací články

Základní strategie Prop Tradingu – jak získat velký účet

Jaký je nejlepší broker?

Akcie: Kolik se dá vydělat na akciovém trhu (díl 10.)

Pokročilá struktura Price Action (5. díl)

Forex: Nejvíce volatilní měnové páry

Index S&P 500: Kompletní průvodce pro investování a trading

Jak se stát prop obchodníkem?

Volatilita na finančních trzích – dobrý sluha, ale zlý pán

FTMO - PŘIPOJTE SE K REVOLUCI V TRADINGU

Základní struktura Price Action (4. díl)

Základní strategie Prop Tradingu – jak získat velký účet

Jaký je nejlepší broker?

Akcie: Kolik se dá vydělat na akciovém trhu (díl 10.)

Pokročilá struktura Price Action (5. díl)

Forex: Nejvíce volatilní měnové páry

Index S&P 500: Kompletní průvodce pro investování a trading

Jak se stát prop obchodníkem?

Volatilita na finančních trzích – dobrý sluha, ale zlý pán

FTMO - PŘIPOJTE SE K REVOLUCI V TRADINGU

Základní struktura Price Action (4. díl)

Denní kalendář událostí

Shrnutí jednání Bank of Canada

V USA týdenní změna zásob ropy

V USA spotřebitelská důvěra UoM

V USA cenový index PCE

Šéf SNB Thomas Jordan

Tisková konference Bank of Japan

Rozhodnutí o úrokové sazbě Bank of Japan

V Japonsku index CPI

V USA zásoby zemního plynu

V USA rozjednané prodeje domů

Shrnutí jednání Bank of Canada

V USA týdenní změna zásob ropy

V USA spotřebitelská důvěra UoM

V USA cenový index PCE

Šéf SNB Thomas Jordan

Tisková konference Bank of Japan

Rozhodnutí o úrokové sazbě Bank of Japan

V Japonsku index CPI

V USA zásoby zemního plynu

V USA rozjednané prodeje domů

Tradingové analýzy a zprávy

Akcie v USA posílily, nahoru je táhly velké technologické společnosti

Japonský jen se dostal na nové 34leté minimum, americký dolar po údajích o inflaci roste

Komodity: Ropa zdražuje, přispívá k tomu přetrvávající geopolitické napětí

Pražská burza druhý týden v řadě oslabila, index PX klesl o 0,5 procenta

Pražská burza dnes klesla potřetí po sobě, dolů ji stáhly akcie Monety

Forex: ANZ doporučuje long na GBP/USD

Forex: Kurz koruny se v závěru týdne změnil pouze minimálně

Index spekulativního sentimentu 26.4.2024

Intradenní Price Action patterny na bitcoinu 26.4.2024

Swingové obchodování EUR/USD 26.4.2024

Akcie v USA posílily, nahoru je táhly velké technologické společnosti

Japonský jen se dostal na nové 34leté minimum, americký dolar po údajích o inflaci roste

Komodity: Ropa zdražuje, přispívá k tomu přetrvávající geopolitické napětí

Pražská burza druhý týden v řadě oslabila, index PX klesl o 0,5 procenta

Pražská burza dnes klesla potřetí po sobě, dolů ji stáhly akcie Monety

Forex: ANZ doporučuje long na GBP/USD

Forex: Kurz koruny se v závěru týdne změnil pouze minimálně

Index spekulativního sentimentu 26.4.2024

Intradenní Price Action patterny na bitcoinu 26.4.2024

Swingové obchodování EUR/USD 26.4.2024

Blogy uživatelů

Korelace akcií a dluhopisů se blíží rekordu!

Měnový pár GBP/USD: Analýza více časových rámců (W1 až H4)

Bitcoin po halvingu! Jaký bude vývoj? | Investiční Memento #73

Pohled do budoucnosti – měnové trendy (3. díl)

Akciové trhy v ohrožení? Očekávání o úrokových sazbách se mění!

Praktické okénko – ID obchod na cross měnovém páru

Multitimeframe analýza: 25.4.2024 Stříbro

Půl milionu za měsíc? I to je ve Fintokei možné

Kouzelník Musk znovu ovládl akciové trhy

Analýza S&P 500, GBP/USD, EUR/USD - Dolar na steroidech, akciové indexy klesají

Korelace akcií a dluhopisů se blíží rekordu!

Měnový pár GBP/USD: Analýza více časových rámců (W1 až H4)

Bitcoin po halvingu! Jaký bude vývoj? | Investiční Memento #73

Pohled do budoucnosti – měnové trendy (3. díl)

Akciové trhy v ohrožení? Očekávání o úrokových sazbách se mění!

Praktické okénko – ID obchod na cross měnovém páru

Multitimeframe analýza: 25.4.2024 Stříbro

Půl milionu za měsíc? I to je ve Fintokei možné

Kouzelník Musk znovu ovládl akciové trhy

Analýza S&P 500, GBP/USD, EUR/USD - Dolar na steroidech, akciové indexy klesají

Forexové online zpravodajství

Evropu ESG oslabuje, těží z toho americké akcie i banky

Co sledovat tento týden?

Denní shrnutí: "Býci" na konci týdne přebírají kontrolu 📈

Nezaměstnanost v Maďarsku klesla

Abbvie po čtvrtletních výsledcích klesá o 4 % 📃

USDJPY na nových 34letých maximech 📈

Reálné osobní výdaje na 0,5 %

Týden na akciových trzích: v Praze podividendový propad, ostatní trhy rostly

Forex: Region i euro posilují

US OPEN: Indexy Wall Street smazávají ztráty od otevření trhu 📌

Evropu ESG oslabuje, těží z toho americké akcie i banky

Co sledovat tento týden?

Denní shrnutí: "Býci" na konci týdne přebírají kontrolu 📈

Nezaměstnanost v Maďarsku klesla

Abbvie po čtvrtletních výsledcích klesá o 4 % 📃

USDJPY na nových 34letých maximech 📈

Reálné osobní výdaje na 0,5 %

Týden na akciových trzích: v Praze podividendový propad, ostatní trhy rostly

Forex: Region i euro posilují

US OPEN: Indexy Wall Street smazávají ztráty od otevření trhu 📌

Odborné kurzy a semináře

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Naposledy čtené:

Forexové online zpravodajství

Světová banka: Ceny komodit příští rok nečekají zásadní změny

USDPLN – dlouhý spodní stín

Makro: HDP Velké Británie rostl ve 2Q o 1,2 pct, zpřesněný odhad

BREAKING: Rusko prý zastavilo dodávky plynu do Polska

Raiffeisenbank: Ranní nadhoz 18.9.2017

Euforie v sektoru fondů soukromého kapitálu

Pražská burza dnes posílila, dařilo se rakouským emisím a Monetě

VÚB, jedna z největších bank na Slovensku, přichází do Česka se spořením bez limitů. Nabídne aktuálně jeden z nejvyšších úroků na trhu 6,15 % p.a. a úročení vkladů na denní bázi

Okénko finančního trhu 12.4.2019

Zdražování pohonných hmot nebere konce

Světová banka: Ceny komodit příští rok nečekají zásadní změny

USDPLN – dlouhý spodní stín

Makro: HDP Velké Británie rostl ve 2Q o 1,2 pct, zpřesněný odhad

BREAKING: Rusko prý zastavilo dodávky plynu do Polska

Raiffeisenbank: Ranní nadhoz 18.9.2017

Euforie v sektoru fondů soukromého kapitálu

Pražská burza dnes posílila, dařilo se rakouským emisím a Monetě

VÚB, jedna z největších bank na Slovensku, přichází do Česka se spořením bez limitů. Nabídne aktuálně jeden z nejvyšších úroků na trhu 6,15 % p.a. a úročení vkladů na denní bázi

Okénko finančního trhu 12.4.2019

Zdražování pohonných hmot nebere konce

Blogy uživatelů

Exotické menové páry znova ponúkajú zaujímavé obchodné signály

Trading log týden 2 - kdo je největší nepřítel tradera

Rastúci počet krypto peňaženiek

Změna FX

Příběh obchodníka – díl třetí

Středoevropské měny: Jak na ně a na co si dát pozor?

MT4 - obchodování přímo z grafu

Analýza EUR/USD, GBP/USD, AUD/JPY, USD/JPY, GOLD podle Elliottovy vlnové teorie 3.8.2015

Analýza měnového páru EUR/USD Daily (indikátor SDPF) 12.12.2013

Obrat na emerging markets jen tak neskončí

Exotické menové páry znova ponúkajú zaujímavé obchodné signály

Trading log týden 2 - kdo je největší nepřítel tradera

Rastúci počet krypto peňaženiek

Změna FX

Příběh obchodníka – díl třetí

Středoevropské měny: Jak na ně a na co si dát pozor?

MT4 - obchodování přímo z grafu

Analýza EUR/USD, GBP/USD, AUD/JPY, USD/JPY, GOLD podle Elliottovy vlnové teorie 3.8.2015

Analýza měnového páru EUR/USD Daily (indikátor SDPF) 12.12.2013

Obrat na emerging markets jen tak neskončí

Vzdělávací články

Jednoduché obchodní systémy (část 4.)

Jednoduché obchodní systémy (část 6.)

Forex: Ohlédnutí za rokem 2012

Proč pochybnosti ničí váš trading?

Trading a daně

Přichází éra Psychologie Prop tradingu?

Chyby v tradingu, které nevidíte, ale platíte za ně

Základní strategie Prop Tradingu – jak získat velký účet

Jak fungují prop firmy?

Nejlepší trading příležitosti - kde a jak profitovali tradeři (únor 2024)

Jednoduché obchodní systémy (část 4.)

Jednoduché obchodní systémy (část 6.)

Forex: Ohlédnutí za rokem 2012

Proč pochybnosti ničí váš trading?

Trading a daně

Přichází éra Psychologie Prop tradingu?

Chyby v tradingu, které nevidíte, ale platíte za ně

Základní strategie Prop Tradingu – jak získat velký účet

Jak fungují prop firmy?

Nejlepší trading příležitosti - kde a jak profitovali tradeři (únor 2024)

Tradingové analýzy a zprávy

Analýza hlavních měnových párů 17.11.2020

Soukromé vklady u kyperských bank vzrostly

NZD/USD - Intradenní výhled 12.10.2021

Dolar zpevňuje v reakci na zotavování akciového trhu v USA

Zprávy a události z trhu

Cameron varuje před další globální krizí

MMF se blíží dohodě o posílení krizových fondů

Ifo: Řecku by prospělo opuštění eurozóny

Forex: Shrnutí obchodování 11.1.2019

Závěr týdne na finančních trzích 10.11.2017

Analýza hlavních měnových párů 17.11.2020

Soukromé vklady u kyperských bank vzrostly

NZD/USD - Intradenní výhled 12.10.2021

Dolar zpevňuje v reakci na zotavování akciového trhu v USA

Zprávy a události z trhu

Cameron varuje před další globální krizí

MMF se blíží dohodě o posílení krizových fondů

Ifo: Řecku by prospělo opuštění eurozóny

Forex: Shrnutí obchodování 11.1.2019

Závěr týdne na finančních trzích 10.11.2017

Témata v diskusním fóru

Diskuse ke článkům

Který dolar má navrch?

Výběr z nedělní přípravy: EUR/USD, USD/JPY a USD/CAD

VSA strategie: Obchodování po vzoru velkých hráčů

Důležitá otázka před každým obchodem

Elliottova vlnová teorie pro index S&P 500, zlato a kryptoměnu Bitcoin

Reálne obchody; neúspešný a úspešný

Analýza EUR/USD, GBP/USD, AUD/JPY, USD/JPY, GOLD podle Elliottovy vlnové teorie 23.12.2013

O signálech podrobně + Zdroje

Realita tradingu

Diskuse ke článkům

Který dolar má navrch?

Výběr z nedělní přípravy: EUR/USD, USD/JPY a USD/CAD

VSA strategie: Obchodování po vzoru velkých hráčů

Důležitá otázka před každým obchodem

Elliottova vlnová teorie pro index S&P 500, zlato a kryptoměnu Bitcoin

Reálne obchody; neúspešný a úspešný

Analýza EUR/USD, GBP/USD, AUD/JPY, USD/JPY, GOLD podle Elliottovy vlnové teorie 23.12.2013

O signálech podrobně + Zdroje

Realita tradingu

reklama